Ako už bolo spomenuté v poslednej správe o trhu, letné mesiace sú často spúšťačom veľkého vyberania ziskov v dôsledku dovolenkovej sezóny, keď sa na mnohých miestach uzatvárajú pozície. Tento predajný tlak je znásobený zníženým objemom obchodovania, vďaka čomu sú akciové trhy väčšinou náchylné na negatívne reakcie.

Napríklad z historického hľadiska bol september medzi investormi vždy považovaný za „vrtkavý“ mesiac, ktorý podľa indexu S&P 500 od roku 1945 priniesol priemerný pokles približne o 0,7 %.

Vychádza to zo skutočnosti, že s návratom mnohých analytikov a manažérov dochádza nielen ku kritickému prehodnoteniu trhov, ale zároveň mnohé americké fondové spoločnosti končia svoj finančný rok a realizujú príslušné straty v akciovom sektore, aby znížili svoje daňové zaťaženie.

Aj keď ide len o čistú štatistiku, takéto burzové názory, podobne ako „pravidlá farmárov“, môžu určite nadobudnúť charakter „samonapĺňajúceho sa proroctva“.

V uplynulom mesiaci však boli záporné priemery z minulosti jednoznačne prekročené, čo vzhľadom na pôsobivé údaje o výkonnosti od začiatku roka nebolo prekvapujúce.

V súčasnosti dochádza k hospodárskemu oddeleniu USA od Európy. Napriek reštriktívnej menovej politike Federálneho rezervného systému sa hospodárska dynamika v Spojených štátoch ukazuje ako mimoriadne silná.

Dôležité ukazovatele naznačujú pokračujúci pozitívny hospodársky rast. Podľa prognóz prekročí hospodársky rast v treťom štvrťroku dokonca tri percentá.

V súčasnosti nedochádza ani k reálnemu útlmu spotrebiteľskej dôvery, čo možno považovať za dôležitú podporu akciových trhov na jeseň.

To znamená, že v tomto roku sa neočakáva žiadna recesia, čo znamená, že očakávané “ Soft Landing “ USA ako najdôležitejšej ekonomickej krajine sa viditeľne stalo skutočnosťou.

Hodnoty príslušnej jadrovej inflácie navyše ukazujú želaný smer vývoja. Hoci celková inflácia na úrovni 3,7 % je v dôsledku rastu cien ropy o niečo vyššia ako v predchádzajúcich dvoch mesiacoch, príslušná jadrová inflácia na úrovni 4,3 % je zreteľne nižšia ako v rovnakom mesiaci predchádzajúceho roka a potvrdzuje tak spomalenie inflácie.

Centrálna banka preto v septembri opäť nezvýšila kľúčové úrokové sadzby, keďže z dnešného pohľadu by úroveň úrokových sadzieb mala byť po celkovo jedenástich krokoch dostatočná na to, aby v nadchádzajúcom roku stlačila infláciu na požadovanú cieľovú hodnotu dvoch percent.

Naopak, hospodárska aktivita v Európe zostáva utlmená. Podľa najnovších odhadov vzrastie ekonomika EÚ v tomto roku o 0,8 % a v budúcom roku o 1,4 %.

Hlavným dôvodom tejto ekonomickej slabosti sú stále príliš vysoké spotrebiteľské ceny, ktoré nevyhnutne vedú k zníženiu dopytu po tovaroch a službách.

Keďže inflácia v eurozóne minulý mesiac stagnovala na nezmenenej vysokej úrovni 5,3 %, musela ECB stanoviť ďalší úrokový krok vo výške 25 bázických bodov.

Súčasná úroveň kľúčovej úrokovej sadzby tak od 14. septembra dosahuje 4,5 % a podľa vyjadrení strážcov menovej politiky sa v roku 2023 neočakáva jej ďalšie zvyšovanie.

Ako je známe, účinky menovej politiky sa nikdy neprejavia okamžite, ale pôsobia až z dlhodobejšieho hľadiska, preto musia centrálne banky konať veľmi prezieravo a opatrne, aby neriskovali neželanú recesiu.

Očakávaná „úroková pauza“ by mala európskym akciovým trhom poskytnúť dočasnú podporu. Ocenenie je stále výrazne nižšie ako ocenenie amerických akcií, čo podčiarkuje ich atraktívnosť.

Umelá inteligencia ako hnacia sila cien akcií na tohtoročnom akciovom trhu a základ pre rad nadväzujúcich inovácií

Ako už bolo naznačené v júni, výkonnosti akciového trhu zatiaľ dominuje jedna veľmi špecifická téma: umelá inteligencia.

V tomto roku po prvýkrát bola umelá inteligencia širokou verejnosťou vnímaná ako nová a prevratná technológia, čo viedlo k mimoriadnemu nárastu cien akcií technologických spoločností s veľkou trhovou kapitalizáciou v USA.

Tento boom, ktorý od začiatku roka zachvátil hlavných hráčov v technologickom sektore, skončil po silnom júlovom náraste cien akcií, ale umelá inteligencia nie je dočasný humbuk, ale budúci trend, ktorý sa v nasledujúcich rokoch stane „trvalou súčasťou“ finančných trhov.

Medzi tými, kto z toho zatiaľ profitujú sú prirodzene spoločnosti „prvej hodiny“, ktoré vytvorili technické základy tejto revolúcie. Žiadne meno sa s ňou v priebehu roka nespájalo viac ako Nvidia.

Nejde však len o jednotlivé vynikajúce spoločnosti, ktoré sú v medzinárodnom „centre pozornosti“, ale o celkový pohľad.

Ak sa dá veriť rôznym štúdiám, umelá inteligencia by mala v dohľadnej dobe priniesť v priemyselných krajinách všeobecné zvýšenie produktivity v mimoriadnom rozsahu, ktorý sa dnes dá odhadnúť len v hrubých rysoch.

Skutočný význam preto nemajú špeciálne „špičkové firmy“, ale široká masa spoločností, ktoré v budúcnosti vďaka aplikácii umelej inteligencie masívne zvýšia svoju produktivitu.

Ide teda o vplyv na reálnu ekonomiku a prínos, ktorý bude mať umelá inteligencia v nadchádzajúcich rokoch tým, že zvýši ziskovosť spoločností zo všetkých odvetví.

Produktivita je jednoducho definovaná ako „výstup prostredníctvom vstupu“ a je kľúčovým faktorom efektívnosti, a to buď vytvorením väčšieho množstva služieb a tovarov s rovnakým vstupným faktorom, alebo predchádzajúceho množstva s menším vstupom.

Zvyšovanie produktivity je preto priamym prostriedkom k zvyšovaniu zisku podniku, a teda v záujme všetkých akcionárov.

Nadchádzajúce nadväzujúce inovácie sa preto nedotknú len klasických technologických spoločností, ale aj nespočetného množstva firiem z takmer všetkých odvetví, ktoré sa podieľajú na vývoji umelej inteligencie a profitujú z neho.

Do tejto oveľa väčšej skupiny „profitujúcich z druhého kola“ následne patria tie spoločnosti, ktoré s pomocou umelej inteligencie uspejú pri optimalizácii oblastí podnikania, vývoja nových služieb a produktov, zefektívnenia procesov a vytvárania voľných kapacít alebo realizácií veľkého potenciálu úspor.

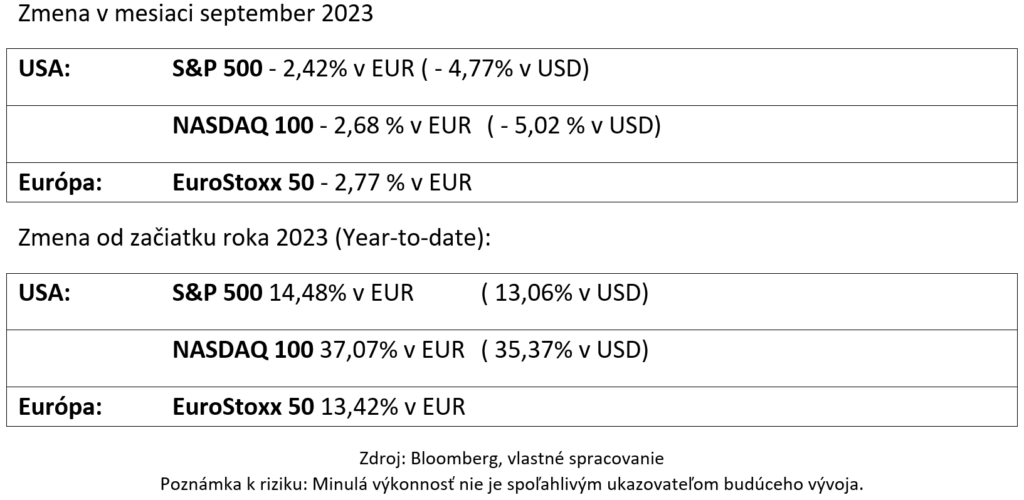

Akciové trhy v septembri

Fáza korekcie, ktorá sa začala v auguste, pokračovala aj v aktuálnom mesiaci. Zasiahnuté boli najmä technologické a rastové akcie, zatiaľ čo hodnotové akcie sa predávali menej.

Zdroj: Bloomberg, vlastné spracovanie

Upozornenie k riziku: Informácie v tomto komentári majú len informatívny charakter a nemožno ich považovať za zmluvný dokument, ponuku na predaj, výzvu na nákup alebo investičné odporúčanie. Akcie a iné cenné papiere sú špekulatívnou formou investície; predovšetkým sú možné vysoké výkyvy cien a výmenných kurzov a úplná strata investície! Minulá výkonnosť nie je spoľahlivým ukazovateľom budúcej výkonnosti. Tento komentár nenahrádza investičné poradenstvo.

Sme veľmi radi, že vás môžeme na tomto blogu privítať!

Týmto blogom by sme vám chceli poskytnúť prístup k celej rade pohľadov na témy peňazí, úspor, zabezpečenia a sociálneho rozvoja.

Ak sa chcete dozvedieť viac o Partner Bank, ste na správnom mieste!

Pred niekoľkými týždňami sme sa mohli presťahovať do našej novej kancelárie v Brne. S už päťročným pôsobením na českom trhu je toto rozšírenie významným krokom v rozvoji spoločnosti. Slávnostné otvorenie kancelárie sa uskutočnilo za účasti našich českých obchodných partnerov a členov predstavenstva Partner Bank.

Od nášho založenia sme sa vždy zameriavali na prítomnosť a úzke partnerstvá v susedných krajinách Rakúska. Rozhodnutie presťahovať sa do novej kancelárie v Brne je výsledkom dlhodobej stratégie ďalšieho posilnenia služieb a podpory pre zákazníkov a obchodných partnerov v regióne.

Blízkosť miestnych trhov nám umožní ešte rýchlejšie reagovať na potreby našich obchodných partnerov. Kancelária tiež poskytne platformu pre úzku spoluprácu a výmenu poznatkov na podporu inovatívnych nápadov a osvedčených postupov.

Slávnostné otvorenie novej kancelárie bolo významnou udalosťou, pri ktorej sa ocenili partnerské vzťahy a prepojenia medzi Partner Bank a jej obchodnými partnermi. Na slávnosti sa zúčastnili členovia predstavenstva, ako aj zamestnanci Partner Bank, aby oslávili tento míľnik. Atmosféra bola plná radosti a nadšenia, pričom hostia využili príležitosť na výmenu názorov, nadviazanie nových kontaktov a diskusiu o budúcej spolupráci.

Sme veľmi radi, že vás môžeme na tomto blogu privítať!

Týmto blogom by sme vám chceli poskytnúť prístup k celej rade pohľadov na témy peňazí, úspor, zabezpečenia a sociálneho rozvoja.

Ak sa chcete dozvedieť viac o Partner Bank, ste na správnom mieste!

Po tohtoročnom výraznom raste na medzinárodných akciových trhoch došlo v auguste k očakávanému vyberaniu ziskov.

Letné obdobie sa kvôli dovolenkám často vyznačuje relatívne „slabým“ obchodovaním, pretože mnohí súkromní a inštitucionálni investori sú na dovolenke a zvyčajne predtým uzatvárajú ziskové pozície.

Preto sa takéto neúspechy na trhoch zvyčajne považujú za „oddychové“, najmä preto, že súčasné makroekonomické prostredie sa počas leta takmer nezmenilo.

Údaje o inflácii v USA za júl zverejnené minulý mesiac nesignalizujú žiadnu zásadnú zmenu pozitívneho klesajúceho trendu.

Aj keď sa celková inflácia v porovnaní s predchádzajúcim mesiacom mierne zvýšila z troch na 3,2 %, pričom jadrová inflácia (bez energií a potravín) naďalej klesá na 4,7 %, celkový trend spotrebiteľských cien naďalej smeruje nadol.

Aj keď sú tieto sadzby z pohľadu Fedu stále príliš vysoké, predsa len treba zdôrazniť, že masívne sprísňovanie menovej politiky od marca minulého roka bolo doteraz úspešné a viedlo k rýchlemu a výraznému zníženiu inflácie.

Retrospektíva: Po tom, čo sa inflácia celé desaťročia pohybovala v žiaducom dvojpercentnom pásme, klesla v dôsledku pandémie kovidu začiatkom roka 2020 na nulovú úroveň, aby v priebehu dvoch rokov v súvislosti s oživením ekonomiky a vojnou na Ukrajine masívne vzrástla. Na úrovni 9,1 % potom inflácia v poprednej svetovej ekonomike dosiahla svoj absolútny vrchol v júni 2022.

Faktom je, že tejto nepríjemnej inflačnej udalosti by sa dalo čeliť len rýchlym a energickým zásahom Federálneho rezervného systému prostredníctvom masívneho zvýšenia základných úrokových sadzieb. To isté samozrejme platí aj pre kroky Európskej centrálnej banky, ktorá do veľkej miery konala v zhode s Fedom.

Tento dramatický obrat od dlhodobej politiky nulových úrokových sadzieb v USA a Európe k extrémne reštriktívnej menovej politike jasne ukazuje, aká dôležitá je riadiaca funkcia centrálnych bánk pre ekonomiku, a teda aj pre akciové a dlhopisové trhy.

Pre profesionálnych investorov má preto znalosť mechanizmov menovej politiky zásadný význam. Okrem toho dochádza k permanentnému pozorovaniu trhu, pretože samotné vyhlásenia alebo hodnotenia predstaviteľov centrálnej banky môžu mať na trhy značný vplyv. Trhy reagujú na každé vyhlásenie a logicky aj na každý jeden krok v oblasti úrokových sadzieb, najmä ak je neočakávaný.

Preto sa opatrná komunikačná politika centrálnych bánk (Forward Guidance) stala štandardom, aby sa predišlo nežiaducim šokom na akciových trhoch.

Pokiaľ ide o ďalšie kroky Fedu, je pravdepodobné, že koniec sprísňovania možno pravdepodobne očakávať do konca tohto roka. Či dovtedy dôjde k jednému alebo dvom menším zvýšeniam sadzieb v rozsahu 25 bázických bodov, je predmetom nespočetných trhových komentárov.

Faktom je, že renomovaní analytici a ekonómovia v podstate diskutujú len o načasovaní týchto krokov, čo vo svojom dôsledku znamená, že akciové trhy už započítali blížiaci sa koniec zvyšovania kľúčových sadzieb.

Budúcnosť sa dá samozrejme vypočítať len v obmedzenej miere, preto Federálny rezervný systém opakovane zdôrazňuje, že v prípade potreby bude „skrutkou úrokových sadzieb“ otáčať ešte viac, kým nebude zrejmá trvalá regresia inflácie.

Pozitívne ekonomické údaje ako podpora pre akciové trhy

Rally na akciových trhoch sa zatiaľ opiera o fundamentálne ekonomické faktory. Priemyselná výroba aj zverejnené maloobchodné tržby sú nad očakávania.

Okrem toho je trh práce naďalej silný, spotrebiteľské výdavky rastú a údaje o ziskoch podnikov sú mimoriadne povzbudivé, pričom väčšina z nich prevyšuje odhady analytikov.

Táto kombinácia pozitívnych skutočností preto nedávno viedla aj k zmene názoru amerického Federálneho rezervného systému a mnohých ekonómov na riziko recesie v Spojených štátoch.

Zatiaľ sotva niekto ešte predpokladá možnú recesiu; súčasné ekonomické prognózy na rok 2023 s odhadovaným rastom HDP vo výške 2,4 % ukazujú príliš jasne smerom nahor.

Otázka šírky trhu je dôležitá aj pre akciové trhy. Zatiaľ čo na začiatku roka to boli predovšetkým veľké technologické akcie, ktoré spôsobili rast cien, v posledných týždňoch a mesiacoch sa počet akcií s pozitívnou dynamikou zvýšil. Osobitný potenciál možno vidieť napríklad v hodnotových akciách, ktoré majú v porovnaní s technologickými a rastovými akciami stále dostatočný potenciál na dobiehanie.

Výročná technická konferencia hlavných centrálnych bánk vo Wyomingu

Akokoľvek je toto malé údolie uprostred Skalistých hôr odľahlé, jeho význam pre svetovú ekonomiku je obrovský.

Od roku 1982 sa každoročne v posledný augustový víkend v Jackson Hole Lodge v americkom štáte Wyoming koná najdôležitejšie medzinárodné stretnutie popredných centrálnych bánk.

Aj keď je toto stretnutie skôr neformálne, je tradične veľmi výbušné. Najmä v náročných časoch má táto udalosť veľký význam, pretože účastníci trhu očakávajú konkrétne informácie o budúcej úrokovej politike. Preto sa netrpezlivo očakávajú vyhlásenia alebo dokonca štrukturálne zmeny v budúcom kurze.

Na tomto zasadnutí tak bolo jasné, že Jerome Powell ako prezident amerického Federálneho rezervného systému aj Christine Lagardeová ako šéfka ECB považujú „boj“ s infláciou za doposiaľ nevyhraný, a preto budú trvať na potrebe prísnej menovej politiky.

Akciové trhy v auguste

Mierne korekcie na trhu v auguste nezmenili základný rastúci trend akciových trhov.

Zmena v mesiaci august 2023:

Zmena od začiatku roka 2023 (Year-to-date):

Zdroj: Bloomberg, vlastné spracovanie

Upozornenie k riziku: Informácie v tomto komentári majú len informatívny charakter a nemožno ich považovať za zmluvný dokument, ponuku na predaj, výzvu na nákup alebo investičné odporúčanie. Akcie a iné cenné papiere sú špekulatívnou formou investície; predovšetkým sú možné vysoké výkyvy cien a výmenných kurzov a úplná strata investície! Minulá výkonnosť nie je spoľahlivým ukazovateľom budúcej výkonnosti. Tento komentár nenahrádza investičné poradenstvo.

Sme veľmi radi, že vás môžeme na tomto blogu privítať!

Týmto blogom by sme vám chceli poskytnúť prístup k celej rade pohľadov na témy peňazí, úspor, zabezpečenia a sociálneho rozvoja.

Ak sa chcete dozvedieť viac o Partner Bank, ste na správnom mieste!

Inflácia v oblasti energií a pohonných hmôt spôsobila, že miera inflácie v Rakúsku v októbri vzrástla na 11 % (Štatistický úrad Rakúska). Hoci sa trend rastu týchto cenových faktorov vyrovnáva, vlna inflácie teraz zasahuje aj ďalšie sektory, ako sú odevy, sektor služieb a potraviny. V nasledujúcom rozhovore si môžete prečítať o príležitostiach a možnostiach, ktoré pre investorov vidia expert na cenné papiere banky Partner Bank Rudolf Glaser a výkonná riaditeľka Elham Ettehadieh.

Zvyšovanie úrokových sadzieb centrálnymi bankami vedie k rastu výnosov dlhopisov. Nastal čas na návrat dlhopisov?

Glaser: Vždy záleží na tom, aké sú ciele investorov. Podľa môjho názoru by tí, ktorí uprednostňujú pravidelný príjem, mali investovať do kvalitných akcií so spoľahlivými a rastúcimi dividendami. Prakticky bezrizikový dlhopis, napr. 10-ročný nemecký federálny dlhopis (DBR 1,7 08/15/2032 REGS Corp), má v súčasnosti výnos 2 %. Podľa môjho názoru tak zostáva len špekulatívnejšia možnosť, že úrokové sadzby opäť klesnú, a tým aj cena dlhopisu. Dolárové dlhopisy majú vyššie výnosy, ale to so sebou prináša menové riziko. V súčasnosti považujem dlhopisy za užitočnú náhradu hotovosti na účely likvidity – vo výške 10 % až 20 % investovaného kapitálu. Ak sa na akciovom trhu objavia príležitosti, rýchlo získate likviditu na investovanie.

Štátne dlhopisy, podnikové dlhopisy? Aké sú argumenty pre jedno a pre druhé?

Glaser: Ak sa investori rozhodnú pre podnikové dlhopisy, odporúčam im tie s investičným ratingom. Ak je výnos týchto dlhopisov vyšší ako výnos štátnych dlhopisov, je to argument v prospech podnikových dlhopisov. Ale ak sú dlhopisy držané kvôli likvidite, vybral by som si bezrizikové štátne dlhopisy.

Ettehadieh: Ešte si pamätám časy, keď sa predpokladalo, že štátne dlhopisy sú v podstate menej rizikové ako podnikové dlhopisy. Teraz to vidíme oveľa diferencovanejšie: bez ohľadu na to, či ide o vládu alebo spoločnosť, ide o solventnosť a o to, či emitent tiež dodržiava pravidlá. Komu možno v tejto súvislosti viac dôverovať: napr. solventnosti a spoľahlivosti platieb zo strany spoločnosti, ako je Apple alebo McDonalds, alebo tomu, čo sme zažili v posledných rokoch, napr. v prípade štátnych dlhopisov Argentíny, Grécka alebo kolísania cien tureckých štátnych dlhopisov?

Existuje cena, nad ktorou by sme mali byť opatrní?

Glaser: Pri investovaní by ste mali byť vždy opatrní. V každom prípade špekulatívna fáza začína pri cenách nad 100.

Ettehadieh: V podstate platí, že čím vyššia je úroková sadzba alebo výnos, tým vyššie je riziko zlyhania. Ak dostanete 2 % za de facto bezrizikový nemecký štátny dlhopis na 10 rokov a napríklad realitný dlhopis je k dispozícii za 6 % alebo 8 %, znamená to, že riziko zlyhania nie je v porovnaní s ním vyššie o 10 % alebo 20 %, ale 3 alebo 4 krát vyššie (300 alebo 400 %). Preto by sa malo vždy zvážiť, či pomer rizika a výnosu investície do dividendovej akcie špičkovej spoločnosti nie je výrazne lepší.

Riziko zlyhania v prípade dlhopisov: Ako často sa okrem argentínskych štátnych dlhopisov ceny úplne zrútia? Nesnažia sa emitenti dlhopisov obsluhovať staré dlhopisy zmenou termínu splatnosti?

Glaser: Častejšie v podnikovom ako v štátnom sektore. V sektore odpadov sa odporúča osobitná opatrnosť. Ak je finančná situácia napätá, bankrot môže vyvolať nepredvídaná udalosť, ako napríklad v prípade kovidovej pandémie počas výluk. V prípade štátnych dlhopisov by som odporúčal sledovať politickú alebo geopolitickú zložku, a preto uprednostniť cenné papiere z EÚ, USA alebo nanajvýš iných spojeneckých štátov, ako je Kanada.

Ettehadieh: Nesplácanie dlhopisov je oveľa častejšie, ako sa predpokladá. Je to o to horšie, že ľudia často investujú do dlhopisov, pretože chcú menej riskovať a veria, že keďže je tu pevná úroková sadzba a doba splatnosti, je tento variant aj bezpečný. V posledných rokoch to boli najmä dlhopisy developerov, ktorí nesplácali svoje záväzky. Ak teda chcete dosiahnuť dobrý výnos, sme presvedčení, že dlhodobá účasť v špičkových spoločnostiach je oveľa bezpečnejšia ako nákup dlhopisov relatívne malých spoločností s nadpriemernými úrokovými sadzbami.

Snažia sa emitenti dlhopisov obsluhovať staré dlhopisy zmenou termínu splatnosti?

Glaser: Áno, naozaj. Ak sa však spoločnosť potýka s problémami, reštrukturalizácia dlhu je ťažšia. Roztočí sa špirála zostupu.

Ettehadieh: Ale sú aj spoločnosti ako Apple, ktoré jednoducho vydávajú dlhopisy, aby sa lacno refinancovali, a nepotrebujú to. Skutočnosť, že spoločnosť vydáva dlhopisy, teda v zásade nie je znakom toho, že niečo nie je v poriadku. Touto stratégiou sa spoločnosť zároveň stáva menej závislou od úverových bánk. Tak ako sa bohatí ľudia s vysokou likviditou niekedy rozhodnú investovať do nehnuteľností na úver, pretože úver je veľmi lacný.

Prejdime k akciám: tento rok nie je dobrý. Je správny čas na (opätovný) vstup na trh, alebo by mali opatrní investori počkať na koniec ukrajinsko-ruskej vojny?

Ettehadieh: Krok za krokom. Na akciových trhoch jedna kríza strieda druhú a po minimách pravidelne nasledujú maximá. Ak vždy čakáte na upokojenie trhov, môžete nakupovať akcie len za najvyššie ceny, čo je škoda. Mnohé investorské legendy sa držia príslovia „kupuj, keď hromžia zbrane“. Podľa môjho názoru je dôležité investovať do špičkových spoločností, ktoré majú silu prekonať takéto krízy a stať sa víťazmi.

V čase vojny nie sú len porazení. Existujú ETF, ktoré sledujú obranné spoločnosti, a ceny akcií spoločnosti Lockheed Martin v súčasnom prostredí výrazne rastú.

Ettehadieh: Krok za krokom. Na akciových trhoch nasleduje jedna kríza za druhou a po minimách pravidelne nasledujú maximá. Ak vždy čakáte na upokojenie trhov, môžete nakupovať akcie len za najvyššie ceny, čo je škoda. Mnohé investorské legendy sa držia príslovia „kupuj, keď hromžia zbrane“. Z môjho pohľadu je dôležité skutočne investovať do špičkových spoločností, ktoré majú silu prekonať aj takéto krízy a stať sa víťazmi. V čase vojny nie sú len porazení. Existujú ETF, ktoré sledujú obranné spoločnosti a ceny akcií spoločnosti Lockheed Martin, ktoré v súčasnom prostredí výrazne rastú.

Glaser: Okrem víťazov v oblasti obrany a energetiky sa tento rok darilo aj defenzívnym akciám a kvalitným akciám v oblasti spotrebného tovaru, farmaceutických výrobkov alebo verejných služieb. Príklady: McDonalds, Unilever, Novo Nordisk atď.

Kľúčové slovo udržateľnosť – tiež dôležitá téma pre investorov. Mnohí nechcú investovať do „špinavých“ technológií, ale do predpokladaných tém budúcnosti. Ale ani pri tejto megatematike nie je vždy možné, aby investori zarobili peniaze. Kde treba hľadať, kde vidíte príležitosti?

Glaser: Odporúčam venovať pozornosť nielen trendom. Myslím si, že zdravá kombinácia s akciami kvalitných spoločností má zmysel. Aký zmysel má pre investorov investovať do spoločnosti, ktorá dosahuje vynikajúce výsledky v oblasti udržateľnosti, ale nesprávne odhaduje a skrachuje? Ak sa kvalitná spoločnosť zaoberá udržateľnými aktivitami a nie je nadhodnotená, je pre nás mimoriadne zaujímavá.

Čo hovorí za ETF, t. j. investičné fondy, ktoré sledujú akciové indexy, a čo za „skutočné“ fondy?

Glaser: Náklady jasne hovoria v prospech ETF. Pri reálnych fondoch sa však musíte pozerať obzvlášť pozorne, aby ste zistili, kto odvádza dobrú prácu. Existujú totiž štatistiky, ktoré hovoria, že len malé percento aktívne spravovaných fondov dlhodobo poráža trh.

Ettehadieh: Existujú špeciálne témy, v ktorých musíte ísť do hĺbky, napríklad na niektorých juhoamerických a afrických trhoch. V týchto prípadoch má zmysel vybrať si aktívny investičný fond od špičkových špecialistov, ktorí robia výber akcií, t. j. vybrať si to najlepšie. Naši klienti majú k dispozícii kombináciu pasívnych indexových ETF a správy aktív vybraných špičkových spoločností. Slabinou aktívne riadených fondov často nie je výber spoločností, ale špekulatívna časť, že akcie sa držia relatívne krátko a človek sa snaží častým nákupom a predajom dosiahnuť dodatočné výnosy. To často nefunguje, pretože v priebehu štvrťroka alebo roka býva vývoj cien náhodný. A nikto nedokáže kontrolovať náhodu, bez ohľadu na to, koľko technológií alebo špeciálnych znalostí vlastní.

Na akciových trhoch nie sú ropné spoločnosti ani zďaleka zastarané. Alebo ako si vysvetľujete 80-percentný nárast ceny akcií spoločnosti Exxon Mobile?

Glaser: Ropné spoločnosti patria k cyklickým sektorom, pretože sú závislé od ceny ropy. Preto takéto pohyby nie sú ničím výnimočným. V prípade spoločnosti Exxon to bolo tak, že predtým boli mimoriadne nízke. Bolo teda len otázkou času, kedy dôjde ku korekcii smerom nahor. Ak ste dlhodobý investor, odporúčam pridávať len cyklické sektory.

Blue chips (Dow Jones Industrial, Euro Stocks 50) alebo investovať do malých spoločností, t. j. spoločností druhej kategórie?

Glaser: Investujeme najmä do prvého stupňa, ktorý má kritériá kvality.

Ettehadieh: Malé podniky sú pre nás relevantné, ak sa dajú dobre pokryť indexovým ETF. V súčasnosti treba brať do úvahy, že pri zvýšených cenách energií to môžu mať malé podniky mimoriadne ťažké, a preto sa na ne treba pozerať dodatočne špekulatívne.

Microsoft, Apple alebo materská spoločnosť Facebooku Meta. Niektoré veľké technologické spoločnosti tento rok výrazne stratili. Nastal čas nakupovať po krachu, ako píše nemecký investorský časopis?

Glaser: Vidíme to podobne. V kontexte strategického rozdelenia sektorov je čas na nákup práve teraz. Na kapitálovom trhu sa rokuje o budúcnosti alebo sa očakáva v očakávaniach.

Pravdepodobne nás čaká fáza s rovnomerným hospodárskym rastom a zároveň pomerne vysokou infláciou. Čo to znamená pre jednotlivé triedy aktív?

Glaser: V tomto rámci by som opäť videl na čele kvalitné akcie. Tie sa v turbulentných časoch udržia vďaka svojej sile a môžu okrem iného ľahšie realizovať zvyšovanie cien, získavať trhový podiel atď.

Ďalšia otázka týkajúca sa inflácie: Komodity, ako napríklad plyn a ropa, už v poslednom čase klesli. Tým sa zmierni aj tlak na infláciu, čiastočne v dôsledku bázického efektu. Čo to znamená pre úrokové sadzby a kapitálové trhy?

Glaser: V strednodobom horizonte sa budú úrokové sadzby vždy približovať k inflácii. Ak sa inflácia vráti do cieľového pásma štátov, opäť klesnú aj úrokové sadzby.

Ettehadieh: Ďalšia vec, ktorú treba mať na pamäti, je, že posledných 15 rokov bolo z historického hľadiska dosť neobvyklých. Roky umelo nízkych úrokových sadzieb boli bezprecedentné. Úrokové sadzby okolo 3-5 % sú v skutočnosti normálne a realistické. V každom prípade sú roky nízkych úrokových sadzieb na najbližších niekoľko rokov minulosťou, čo je pre ekonomiku zdravšie a podporuje stabilitu. Umelo udržiavané úrokové sadzby blízko nuly vedú k presunu kapitálu do rizikových, špekulatívnych aktív, ako sú junk bonds alebo kryptomeny. To môže viesť k nadmernému zadlženiu a skončiť zle pre jednotlivcov, ale aj pre celé hospodárske segmenty. Pôsobivo to ukázal bankrot spoločnosti Lehman v roku 2008.

Ďakujem za rozhovor.

©Adobestock

19 decembra 2022

Sme veľmi radi, že vás môžeme na tomto blogu privítať!

Týmto blogom by sme vám chceli poskytnúť prístup k celej rade pohľadov na témy peňazí, úspor, zabezpečenia a sociálneho rozvoja.

Ak sa chcete dozvedieť viac o Partner Bank, ste na správnom mieste!

Rast cien energií a vysoká inflácia predstavujú pre mnoho ľudí finančné problémy. Banky zároveň pozývajú svojich klientov k Svetovému dňu sporenia a k sporeniu. Je myšlienka sporenia vzhľadom na rastúce náklady stále v súlade s dobou? Čo by sme mali poradiť našej mládeži? A ako môžeme my sami zachovať alebo zvýšiť svoje úspory?

Strata kúpnej sily v dôsledku inflácie

„Súčasná situácia si vyžaduje prehodnotenie oblasti poskytovania a správania spotrebiteľov. Myšlienka úspor v rámci Svetového dňa úspor stratila svoj význam a je potrebné vytvoriť nové perspektívy. Je výhodné, ak mladí ľudia vedia, čo pre nich konkrétne znamená inflácia, a napriek tomu zostávajú motivovaní sporiť, a tak si uvedomujú nové možnosti dlhodobého zhromažďovania majetku,“ hovorí Andreas Fellner, člen predstavenstva Partner Bank.

Inflácia od roku 2000 do roku 2022 bola 50,6 %. To znamená, že v priebehu 20 rokov klesla kúpna sila o polovicu.

Finančné vzdelávanie ako základný kameň pre akumuláciu majetku

Najmä v ťažkých dobách je dôležité vytvárať finančné zabezpečenie a rezervy. Peniaze alebo reálne aktíva, akcie, zlato, nehnuteľnosti, dlhopisy alebo ETF – investori majú veľa možností. Pri prijímaní finančných rozhodnutí je dôležité finančné vzdelanie a dobré poradenstvo.

„Vhodný plán sporenia je úspešný len vtedy, ak máte aj primerané znalosti a poznáte možnosti vo finančnom sektore. Partner Bank ponúka špeciálne semináre v oblasti finančného vzdelávania. Poznatky sa dajú rozširovať, a tým sa otvára cesta k samostatnému rozhodovaniu o budúcnosti. Naše semináre poskytujú know-how pre finančnú pohodu v oblasti investícií a rezerv. Kľúčovými témami sú aj význam hmotného majetku, zlata, ako aj udržateľnosť a budúcnosť. S patričnými znalosťami sú investori istejší, keď si kladú správne otázky a zvažujú svoje individuálne investičné možnosti,“ vysvetľuje Elham Ettehadieh, členka predstavenstva Partner Bank.

Obrázok: Partner Bank

Zdroj: Štatistický úrad Rakúska, september 2022

7 novembra 2022

Sme veľmi radi, že vás môžeme na tomto blogu privítať!

Týmto blogom by sme vám chceli poskytnúť prístup k celej rade pohľadov na témy peňazí, úspor, zabezpečenia a sociálneho rozvoja.

Ak sa chcete dozvedieť viac o Partner Bank, ste na správnom mieste!

Zníženie daňového zaťaženia pomocou cenných papierov

Úľavy pre samostatne zárobkovo činné osoby sú aktuálnou témou a dôležitým signálom pre podnikateľov. Vďaka úľave na dani zo zisku sa môže daňové zaťaženie znížiť až o 45.950 EUR na osobu a rok, ak sa časť zisku investuje do zvýhodnených aktív v zmysle zákona o dani z príjmov (EStG). Novela EStG stanovuje zvýšenie príspevku na zisk z 13 % na 15 % od roku 2022. Podľa odhadov rakúskej vlády sa daňové zaťaženie spoločností zníži až o 150 miliónov EUR. Mnohí podnikatelia však stále nevyužívajú túto príležitosť na akumuláciu majetku so štátnou podporou.

Aká je výška príspevku zo zisku?

Táto suma sa odvíja od ročného zisku a rozdeľuje sa takto:

Príklad:

Zisk spoločnosti je 62.000 EUR. Na prvých 30.000 EUR možno uplatniť 15 % (= 4.500 EUR). Spoločnosť má automaticky nárok na tento základný príspevok. Na zvyšných 32.000 EUR sa vzťahuje príspevok na zisk súvisiaci s investíciami vo výške 4.160 EUR (13 % z 32.000 EUR). Investície do cenných papierov možno realizovať vo výške 4.160 EUR. Celkový príspevok na zisk v tomto príklade je 8.660 EUR.

Ktoré cenné papiere sú vhodné?

Zákonodarca jasne stanovuje, ktoré cenné papiere možno použiť. Podľa § 14 EStG možno na krytie personálnych rezerv použiť cenné papiere. Dôraz sa tu kladie na obzvlášť konzervatívne investičné kritériá, ako sú:

Oslobodené od dane sú osobné a dodávkové vozidlá (okrem autoškôl a motorových vozidiel používaných aspoň z 80 % na komerčnú osobnú dopravu), ako aj okamžite odpočítateľný majetok nízkej hodnoty a použitý majetok.

Čo sa rozumie pod pojmom majetok príjemcu?

Tí, ktorí si chcú uplatniť príspevok na zisk súvisiaci s investíciami (od 30.000 EUR), musia investovať buď do:

Dlhodobý majetok musí byť priraditeľný k tuzemskej stálej prevádzkarni. Cenné papiere sa musia uchovávať v evidencii a musia byť pre spoločnosť rezervované najmenej štyri roky.

Odporúča sa odborné poradenstvo

Nájsť správne cenné papiere, ktoré spĺňajú prísne požiadavky zákonodarcu a zároveň prinášajú výnosy, je náročné. Výber bude o to istejší, ak sa poradíte s profesionálnym investičným poradcom. Týmto spôsobom sa dá predísť chybám a realizovať individuálnu investičnú stratégiu. Využitím príspevku na tvorbu zisku majú spoločnosti možnosť zabezpečiť priebežnú akumuláciu majetku. V nestabilných časoch je vhodné využiť každú príležitosť na finančnú ochranu.

Čo je to príspevok na zisk?

Podľa § 10 zákona o dani z príjmov majú živnostníci, samostatne zárobkovo činné osoby a poľnohospodári a lesníci (bez paušálneho zdanenia) nárok na ročnú zľavu na dani zo zisku. V prípade zisku do 30.000 EUR je táto suma do 4.500 EUR. Táto suma je oslobodená od dane a daňový úrad ju automaticky zohľadní na konci roka ako základnú daňovú zľavu. V prípade ziskov vyšších ako 30.000 EUR sa vyžadujú investície do kvalifikovaných aktív.

©Adobestock

2 novembra 2022

Sme veľmi radi, že vás môžeme na tomto blogu privítať!

Týmto blogom by sme vám chceli poskytnúť prístup k celej rade pohľadov na témy peňazí, úspor, zabezpečenia a sociálneho rozvoja.

Ak sa chcete dozvedieť viac o Partner Bank, ste na správnom mieste!

Ekologické, sociálne a etické

Trend ekologických a sociálnych investícií pokračuje. Investori chcú svojím kapitálom prispieť k udržateľnej spoločnosti a hospodárstvu. Pojem ESG kritériá sa etabloval ako štandard pre udržateľné investície. Skratka „ESG“ sa skladá z pojmov „environment“, „social“ a „governance“.

Čo znamená skratka ESG?

Environment (životné prostredie): Starostlivé hospodárenie so zdrojmi, znižovanie emisií a využívanie obnoviteľných zdrojov energie zohrávajú v tomto aspekte hlavnú úlohu.

Social (sociálna oblasť): Spoločnosti dbajú na spravodlivé pracovné podmienky, dodržiavanie ľudských práv a prístup pracovníkov k ďalšiemu vzdelávaniu. Do tejto kategórie patria aj bezpečné pracovné podmienky, odmietanie nútenej a detskej práce a zdravotná starostlivosť.

Governance (dohľad): Nezávislé dozorné orgány v spoločnostiach zabezpečujú, aby sa vylúčilo správanie v rozpore s pravidlami hospodárskej súťaže alebo korupcia.

Kótované spoločnosti sú od roku 2017 povinné pravidelne zverejňovať správy o udržateľnosti. Pomocou takzvaných ESG skóre možno spoločnosti v tejto súvislosti ľahšie hodnotiť a porovnávať. S cieľom zabezpečiť transparentnosť a hodnovernosť množstva týchto údajov sa v celej EÚ neustále upravuje právny rámec.

Kritériá ESG: Čo bude nové od augusta 2022?

Od 2. augusta 2022 nadobudne účinnosť novela smernice MiFID II. Táto smernica EÚ odkazuje na nariadenie o taxonómii a zverejňovaní. Čo sa zmení v praxi? Poskytovatelia finančných služieb sú povinní sa v rámci svojich poradenských služieb pýtať klientov na ich preferencie v oblasti udržateľnosti. Cieľom je zlepšiť všeobecné znalosti o produktoch udržateľných cenných papierov. Okrem toho môžu byť investície zosúladené so záujmami klienta.

Konzistentná analýza ESG, založená na dôveryhodných údajoch a hodnotách, podporuje našich zákazníkov pri prijímaní udržateľných investičných rozhodnutí. Investície založené na ESG na jednej strane podporujú zodpovedný prístup k životnému prostrediu a na druhej strane dosahujú požadované investičné ciele. Do povedomia spoločnosti sa dostáva možnosť prispieť k celkovému obrazu prostrednictvom aktivity na úrovni investícií.

Viac ako 25 rokov skúseností s udržateľným poskytovaním

Od polovice 90. rokov ponúka Partner Bank diverzifikované portfólio akcií v oblasti ekologického megatrendu. Klienti majú z týchto dlhoročných skúseností priamy úžitok. Investovaním do akcií sa priamo podieľajú na príslušných spoločnostiach. Na poradenských stretnutiach sme vždy presne vyhodnotili, čo klienti oceňujú, čo tvorí základ úspešného a udržateľného investičného poradenstva.

Foto: ©Adobestock

27 júla 2022

Sme veľmi radi, že vás môžeme na tomto blogu privítať!

Týmto blogom by sme vám chceli poskytnúť prístup k celej rade pohľadov na témy peňazí, úspor, zabezpečenia a sociálneho rozvoja.

Ak sa chcete dozvedieť viac o Partner Bank, ste na správnom mieste!

Takto si môžem budovať majetok!

Pravidelne sporiť a zväčšovať si tak majetok chcú všetci. V praxi však vôbec nie je jednoduché žiť tak, aby človeku na konci mesiaca ešte zostali peniaze. Pravidlo 50-30-20 sa ukázalo ako veľmi nápomocné pri sledovaní vlastných financií a budovaní vlastného majetku. Kľúčom k úspechu je vedomé hospodárenie s dostupnými finančnými zdrojmi. Nájomné, auto, potraviny a k tomu ešte aj sporiť? Dá sa to vôbec? Váš čistý príjem sa pri použití pravidla 50- 30-20 rozdelí na tri rozpočty: fixné náklady, voľný čas a sporenie. To znamená, že 50 % pôjde na fixné náklady, 30 % zostane na voľnočasové aktivity a 20 % čistého príjmu budete sporiť.

50 %: fixné náklady

Polovica vášho čistého príjmu poslúži na pokrytie vašich mesačných fixných nákladov. Čo patrí do fixných nákladov? Nájomné, energia, internet, mobil, potraviny, poplatky, poistky a iné fixné výdavky sú zahrnuté do fixných nákladov. V čom tkvie potenciál sporenia?

30 %: voľný čas

30 % čistého príjmu je rezervovaných na vlastné potreby a želania. Koníčky, kultúra, návštevy reštaurácií a nákupy sa financujú z tohto rozpočtu. Odporúčame vám založiť si na túto kategóriu knihu s výdavkami. Všetky výdavky tak budete mať na očiach a ľahko nájdete možnosti úspory. Skutočne si musíte kúpiť každé ráno kávu na ceste do práce? Alebo radšej zainvestujete do trendového pohára a vezmete si svoju obľúbenú kávu so sebou z domu. Ďalšie možnosti úspory: spoločný streamovací večer s priateľmi namiesto návštevy kina, varenie namiesto jedenia v reštauráciách a tak ďalej. Kto si vedie vlastnú knihu s výdavkami, ten rýchlo zbadá, ktorým výdavkom sa dá vyhnúť a kde sa dá šetriť.

20 %: sporenie

Pätinu čistého príjmu budete sporiť alebo poslúži na prípadné splatenie dlhov. Táto železná rezerva nie je dôležitá z hľadiska budovania majetku. Finančný „vankúš“ na neočakávané výdavky je nevyhnutný. Veľmi rýchlo sa môže stať, že sa vám pokazí práčka alebo bude treba dať auto do servisu. S dostatočnou finančnou rezervou hravo zvládnete krátkodobé krízy bez toho, aby ste spadli do dlhovej pasce. V najlepšom prípade poslúži 20 % čistého príjmu hromadeniu kapitálu bez ohľadu na to, či si budete sporiť na súkromné dôchodkové poistenie alebo nadobudnutie nehnuteľnosti v budúcnosti. Na priebežné sporenie sa odporúča nechať si automaticky sťahovať pravidelnú sumu na sporiaci účet. Sporiaci účet možno použiť aj na fyzické zlato a diverzifikované akciové portfóliá.

Pravidlo 50-30-20: Príklad

Mesačný čistý príjem vo výške 2 500 € môžete rozdeliť na nasledujúce rozpočty:

V prípade náhleho finančného výdavku vo výške 2 000 € zostane na sporiacom účte na konci roka ešte stále 4 000 €. Celých 9 000 € máte dispozícii na všetko to, čo vás obzvlášť teší. Sporenie a radosť zo života sa teda nevylučujú. Naopak, sporenie vedie k tomu, že si môžete život užívať oveľa viac, pretože vždy sa môžete spoľahnúť na železnú rezervu.

©Adobestock

24 marca 2022

Sme veľmi radi, že vás môžeme na tomto blogu privítať!

Týmto blogom by sme vám chceli poskytnúť prístup k celej rade pohľadov na témy peňazí, úspor, zabezpečenia a sociálneho rozvoja.

Ak sa chcete dozvedieť viac o Partner Bank, ste na správnom mieste!

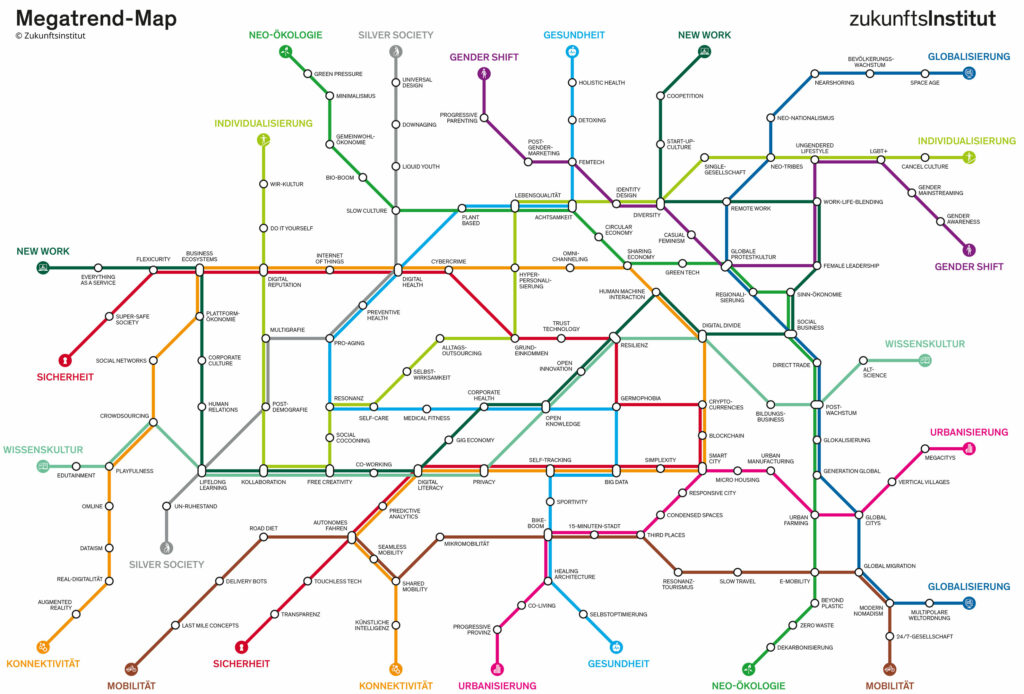

Čo sú megatrendy?

Megatrendy tvoria dôležitý základ pre rozhodovanie v politike, hospodárstve aj v individuálnej rovine. Nejde však o krátkodobý zdanlivý mediálny ošiaľ. Naopak, megatrendy zrozumiteľným spôsobom zobrazujú komplexnú a dlhodobú dynamiku zmien. Digitalizácia, globalizácia a optimalizácia procesov robia náš svet rýchlejším a komplexnejším. Megatreny predstavujú dôležitú navigačnú pomôcku pre podnikanie, aby sme mohli porozumieť tejto dynamike.

Vlastnosti megatrendov

Organizácia Zukunftsinstitut opisuje štyri hlavné charakteristiky dôkladnej zmeny:

Doba trvania: Vplyv megatrendov trvá niekoľko desaťročí.

Všadeprítomnosť: Megatrendy ovplyvňujú každú oblasť života spoločnosti.

Globalita: Megatrendy pôsobia celosvetovo. Nemusia sa vyskytovať všade naraz a rovnako intenzívne. Skôr či neskôr ich však spozorujeme všade.

Komplexnosť: Megatrendy sa vyznačujú multidimenzionálnosťou. Vzájomné účinky určujú dynamiku megatrendov.

V prípade megatrendov je rozhodujúci vysoký stupeň účinnosti. Nemenia jednotlivé čiastkové segmenty, ale ovplyvňujú celé spoločnosti. Megatrendy chápeme ako zhluky jednotlivých trendov, ktoré okrem iného odzrkadľujú zmeny spoločenských, technologických a ekonomických paradigiem.

Rozpoznanie megatrendov

Megatrendy sa „nevyrábajú“ ani „nevyvíjajú“. Rozpoznáte ich pozorovaním, opisovaním a hodnotením nových trendov v hospodárstve a spoločnosti. Kde sa súčasne vyskytujú podobné fenomény? Posilňujú sa navzájom? Dôležitým faktorom pri systematickom zaznamenávaní megatrendov je pozorovanie ne metaúrovni. Bolo by nerozumné si myslieť, že inovácie a zmeny sa rodia iba vo vyspelých krajinách. K príkladom patrí platenie mobilným telefónom alebo kryptomenami. Oba trendy sa etablovali v Afrike.

Mapa megatrendov organizácie Zukunfsinstitut názorne ilustruje prepojenia, paralely a prieniky trendov. Umožňuje nám lepšie pochopiť súvislosti a poskytuje nám globálny pohľad na aktuálny vývoj. Ako „mriežka“ na zodpovedanie budúcich otázok tvorí solídny základ pre strategické rozhodnutia a ukazuje nové perspektívy.

©Partner Bank, Zukunftsinstitut

21 februára 2022

Sme veľmi radi, že vás môžeme na tomto blogu privítať!

Týmto blogom by sme vám chceli poskytnúť prístup k celej rade pohľadov na témy peňazí, úspor, zabezpečenia a sociálneho rozvoja.

Ak sa chcete dozvedieť viac o Partner Bank, ste na správnom mieste!

Napriek všadeprítomnosti koronavírusu bol rok 2021 pre akcie mimoriadne úspešný a na rozdiel od predchádzajúceho roka mu dominovalo oživenie svetového hospodárstva. USA, najväčšia svetová ekonomika, zaznamenali hospodársky rast takmer šesť percent. S tým súvisiaci výrazný rast ziskov podnikov zabezpečil stabilne rastúce ceny akcií a uspokojil investorov.

Podhľad späť do roku 2021: Inflácia opäť v povedomí

Toto oživenie však viedlo aj k negatívnym stránkam, ktoré sú veľmi zreteľné v opätovnom náraste inflácie. Po mnohých rokoch, keď výška inflácie prakticky nestála ani za zmienku viedli ťažkosti s výrobou súvisiace s pandémiou, ako aj rastúci dopyt k nedostatku ponuky v mnohých oblastiach. Je to sprevádzané výrazne vyššími cenami surovín a energií. Tento vývoj opäť upriamil pozornosť centrálnych bánk, vlád a investorov na otázku inflácie. Napríklad koncom decembra bola v USA zaznamenaná najvyššia miera inflácie za posledných 40 rokov, a to takmer sedem percent.

Hoci sa vyššia inflácia spočiatku považovala za dočasný jav v rámci procesu dobiehania ekonomiky, tvorcovia menovej politiky sú teraz viac presvedčení, že táto situácia bude trvať dlhšie, ako sa očakávalo. Pre tento rok to vytvára novú situáciu, keďže úrokové sadzby na rekordne nízkych úrovniach budú z dlhodobého hľadiska nezlučiteľné s vysokou infláciou. Z makroekonomického hľadiska sú preto na zvrátenie súčasnej situácie potrebné zodpovedajúce kroky v oblasti úrokových sadzieb.

Obrat v politike nulových úrokových sadzieb

Americká centrálna banka Fed už oznámila postupnú zmenu svojej politiky nulových úrokových sadzieb. Okrem ukončenia mnoho miliardového programu nákupu dlhopisov je hlavným plánom postupné zvyšovanie kľúčových úrokových sadzieb. Trh v súčasnosti vychádza z troch až štyroch zvýšení úrokových sadzieb v tomto roku.

Rámcové podmienky pre medzinárodné kapitálové investície sa preto zmenili po vyhláseniach amerického Federálneho rezervného systému, keďže sa ohlásil koniec politiky „lacných peňazí“. Hoci sa to zatiaľ týka len USA, je známe, že pohyby cien najväčšieho akciového trhu sú relevantné aj pre všetky ostatné burzy.

Výhľad na rok 2022: Hospodársky rast

V roku 2022 sa v USA očakáva hospodársky rast na úrovni približne štyroch percent a podľa odhadov Fedu možno v 3. štvrťroku očakávať plnú zamestnanosť. Zisky podnikov by preto mali zostať na vysokej úrovni, čo by sa malo považovať za podporné pre akciový trh, aj keď do centra pozornosti investorov by sa mohli dostať iné sektory a segmenty ako doteraz. Prvé náznaky mierneho zmiernenia inflácie sú už tiež viditeľné, čo znamená, že vrchol inflácie by mohol byť dosiahnutý pravdepodobne už v 1. štvrťroku.

S pozitívnou náladou do nového akciového roka

Súhrnne možno povedať, že scenár zvyšovania kľúčových úrokových sadzieb v tomto roku určite nastane. To, či bude mať táto situácia trvalý negatívny vplyv na akciové trhy, závisí do značnej miery od ďalšieho vývoja inflácie a krokov centrálnej banky. Uvidíme, ako budú investori reagovať na nepredvídateľné zvyšovanie úrokových sadzieb, ktoré sa možno chystá.

„Medvedí trh“ alebo klesajúci trh s akciami sú zvyčajne spôsobené len recesiou, čo sa z dnešného pohľadu nedá očakávať. Za predpokladu, že sa neobjavia nové varianty vírusov ani sa nezvýši geopolitické napätie, rok 2022 by mal byť z dnešného pohľadu rokom hospodárskej prosperity, aj keď v akciovom sektore sa predpokladá výrazne nižší rast cien ako v „superroku“ 2021, pretože súčasná úroveň ocenenia akcií je na to príliš výrazne nad historickým priemerom.

©Adobestock

17 februára 2022

Sme veľmi radi, že vás môžeme na tomto blogu privítať!

Týmto blogom by sme vám chceli poskytnúť prístup k celej rade pohľadov na témy peňazí, úspor, zabezpečenia a sociálneho rozvoja.

Ak sa chcete dozvedieť viac o Partner Bank, ste na správnom mieste!

Blog Partner Bank je zamýšľaný ako všeobecné, nezáväzné informácie, a preto nemôže slúžiť ako náhrada za podrobný prieskum alebo odborné rady alebo informácie.

Blogové príspevky slúžia ako ďalšie informácie pre našich zákazníkov a sú založené na znalostiach ľudí poverených vytvorením v príslušnom redakčnom termíne. Naše analýzy a závery majú všeobecný charakter a nezohľadňujú individuálne potreby našich zákazníkov, pokiaľ ide o príjem, daňovú situáciu alebo toleranciu rizík. Minulý výkon nie je spoľahlivým vodítkom pre budúcu výkonnosť investície.

Hoci bol obsah vytvorený s maximálnou možnou starostlivosťou, nevznikajú nároky na vecnú správnosť, úplnosť a / alebo aktuálnosť. najmä tento blog nemôže zohľadniť špeciálne okolnosti konkrétneho prípadu. Za použitie je preto zodpovedný čitateľ. Akákoľvek zodpovednosť zo strany Partner Bank je vylúčená.

Ak nie je zdroj citovaný samostatne, je zdrojom Partner Bank AG.

V prípade pridania odkazu z inej webovej stránky sa upozorňuje, že tento obsah tretích strán nepochádza z blogu Partner Bank, ani nemá Partner Bank AG možnosť ovplyvňovať obsah webových stránok tretích strán. Obsah externých stránok, na ktoré blog Partner Bank odkazuje pomocou odkazov, nemusí nutne odrážať názor Partner Bank AG. Blog Partner Bank nenesie zodpovednosť za obsah tretích strán, na ktorý odkazuje len vo vyššie uvedenom zmysle. Zodpovednosť spočíva výhradne na poskytovateľovi obsahu.

Sie wollen in Zukunft keinen Blogpost mehr verpassen?

Wir benachrichtigen Sie gerne über jeden neuen Beitrag auf dem Partner Bank Blog.

PARTNER BANK AG

Goethestraße 1a, 4020 Linz

Telefón: +43 732 6965-0

Fax: +43 732 66 67 67

E-Mail: info@partnerbank.at

Dostupnosť na telefóne:

Pondelok – štvrtok 9:00 do 13:00

Piatok 9:00 do 12:00

© Copyright 2020, Partner Bank AG všetky práva vyhradené.