Rádi bychom Vás seznámili s naším úspěšným projektem s Univerzitou Johannese Keplera v Linci (JKU), který proběhl v minulém semestru. Tato spolupráce nejenže přinesla inovativní nápady, ale také dokazuje odhodlání obou stran zkoumat perspektivní řešení v bankovním sektoru.

Projekt s názvem „Do budoucnosti s Power BI? Power BI jako příležitost v bankovním sektoru“ byl zaměřen na vytvoření díla, který by ilustrovalo, jak mohou banky využít Power BI jako nástroj pro automatické zpracování a vizualizaci dat. Tým odhodlaných studentů pracoval podle metodiky DSRM (Design Science Research Methodology), aby zajistil, že vytvořené dílo bude nejen inovativní, ale také praktické a efektivní.

Hlavním cílem projektu bylo vytvořit Power BI Dashboards, který by poskytoval flexibilnější a pohotověji reagující řešení na dynamické požadavky trhu a technologický pokrok v bankovním sektoru. Implementace tohoto dashboardu měla nejen optimalizovat procesy přípravy a vizualizace dat, ale také trvale zvýšit efektivitu a účinnost konzultací se zákazníky.

Vytvořený dashboard byl rozdělen do tří přehledných oblastí: koše, fondy a akcie. Každá z těchto oblastí má vlastní přehledovou stránku a podrobné tabulkové zobrazení, které našim poradcům poskytuje komplexní přehled příslušných údajů.

Úspěšná spolupráce s JKU ukazuje, že spojením akademické excelence a praktických znalostí z oblasti mohou vznikat inovativní projekty. Jsme hrdí na to, že tento projekt přinesl nejen teoretické poznatky, ale i konkrétní aplikace pro každodenní práci v Partner Bank.

Rádi bychom studentům poděkovali za jejich obětavou práci a kreativní řešení. Tato spolupráce nám nejen otevřela nové perspektivy, ale také nás utvrdila v přesvědčení, že integrace moderních technologií, jako je Power BI, může ukázat cestu k budoucnosti bankovnictví založené na datech.

Těšíme se na další semestry a na možnost realizovat společně s JKU další průkopnické projekty.

Jsme velmi rádi, že vás můžeme na tomto blogu přivítat!

Tímto blogem bychom vám chtěli poskytnout přístup k celé řadě pohledů na témata peněz, úspor, Zabezpečení a sociálního rozvoje.

Pokud se chcete dozvědět více o Partner Bank, jste na správném místě!

Fórum Assekuranz 2023 ve Vídni nabídlo inspirativní pohled na aktuální vývoj v pojišťovnictví a bankovnictví, zejména s ohledem na digitalizaci, umělou inteligenci (AI) a rostoucí význam regulace a faktorů životního prostředí, sociálních aspektů a správy a řízení (ESG). Partner Bank byla hrdá na to, že se této oborové akce aktivně účastnila.

Náš ředitel pro inovace se na akci aktivně podílel prezentací o užitečných aplikacích umělé inteligence pro poskytovatele finančních služeb. Obsahem jeho prezentace byly aktuální trendy a stěžejní body v rámci umělé inteligence, praktické příklady inovativních řešení na trhu a poznatky z příslušných studií a zpráv.

Konference se vyznačovala intenzivními diskusemi na téma digitalizace a možností inovativních aplikací umělé inteligence. Zároveň byl pečlivě zkoumán právní rámec, který tento vývoj doprovází. Řešily se i další naléhavé otázky, jako je nedostatek kvalifikované pracovní síly a potřeba udržitelného průmyslu zohledňujícího ESG.

Naším osobním vrcholem byla účast zaměstnance Partner Bank v diskusním panelu, který se zaměřil na správné využívání podpůrných technologií umělé inteligence. Diskutovalo se o klíčových otázkách, mj:

· Strukturované oblasti pro úspory lidské práce: V jakých oblastech může umělá inteligence efektivně ušetřit lidskou práci?

· Technické usnadnění vs. spolurozhodování: Do jaké míry by měly rozhodovat automatizované systémy a v jakých oblastech je stále nezbytné spolurozhodování člověka?

· Výzvy z regulačního hlediska: Pečlivý výběr údajů z testů, zejména v souvislosti se zamezením diskriminace.

Partner Bank chce i nadále zodpovědně využívat příležitosti digitalizace a umělé inteligence. Těšíme se, že budeme tyto rozhovory rozvíjet a pomáhat utvářet progresivní a udržitelnou budoucnost v bankovnictví.

Jsme velmi rádi, že vás můžeme na tomto blogu přivítat!

Tímto blogem bychom vám chtěli poskytnout přístup k celé řadě pohledů na témata peněz, úspor, Zabezpečení a sociálního rozvoje.

Pokud se chcete dozvědět více o Partner Bank, jste na správném místě!

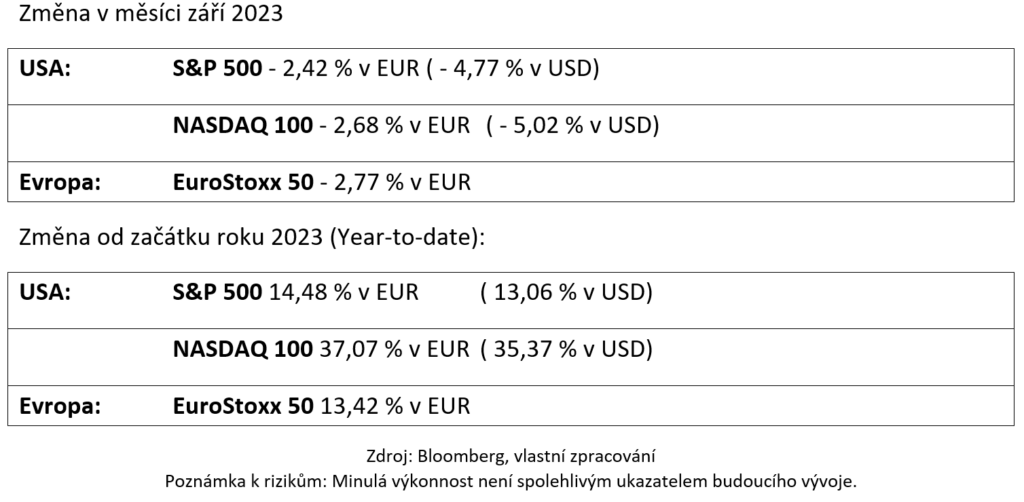

Jak již bylo zmíněno v minulé zprávě o trhu, letní měsíce jsou často spouštěčem významného vybírání zisků v důsledku sezóny dovolených, kdy se na mnoha místech uzavírají pozice. Tento prodejní tlak je umocněn sníženým objemem obchodování, což činí akciové trhy většinou náchylné k negativním reakcím.

Například z historického hlediska byl mezi investory vždy považován za “ vrtkavý“ měsíc září, který podle indexu S&P 500 od roku 1945 přinesl průměrný pokles o zhruba 0,7 %.

To vychází ze skutečnosti, že s návratem mnoha analytiků a manažerů dochází nejen ke kritickému přehodnocení trhů, ale zároveň mnoho amerických fondových společností končí svůj fiskální rok a realizuje odpovídající ztráty v akciovém sektoru, aby snížily své daňové zatížení.

I když se jedná pouze o čistou statistiku, takovéto burzovní názory, podobně jako „pravidla farmářů“, mohou jistě nabýt charakteru „sebenaplňujícího se proroctví“.

V uplynulém měsíci však byly záporné průměry z minulosti jasně překonány, což vzhledem k působivým číslům výkonnosti od začátku roku nebylo překvapivé.

V současné době dochází k hospodářskému oddělení USA od Evropy. Navzdory restriktivní měnové politice Federálního rezervního systému se hospodářská dynamika ve Spojených státech ukazuje jako mimořádně silná.

Důležité ukazatele naznačují pokračující pozitivní hospodářský růst. Podle prognóz překročí hospodářský růst ve třetím čtvrtletí dokonce tři procenta.

V současné době také nedochází k reálnému oslabení spotřebitelské důvěry, což lze považovat za významnou podporu akciových trhů na podzim.

To znamená, že v letošním roce se neočekává žádná recese, což znamená, že očekávané „Soft Landing “ USA jako nejvýznamnější ekonomické země se viditelně stalo skutečností.

Hodnoty příslušné jádrové inflace navíc ukazují žádoucí směr vývoje. Ačkoli celková inflace ve výši 3,7 % je v důsledku růstu cen ropy mírně vyšší než v předchozích dvou měsících, příslušná jádrová inflace ve výši 4,3 % je zřetelně nižší než ve stejném měsíci předchozího roku a potvrzuje tak zpomalení inflace.

Centrální banka proto v září klíčové úrokové sazby opět nezvýšila, neboť z dnešního pohledu by úroveň úrokových sazeb měla být po celkem jedenácti krocích dostatečná k tomu, aby v příštím roce stlačila inflaci na požadovanou cílovou hodnotu dvou procent.

Naproti tomu hospodářská aktivita v Evropě zůstává utlumená. Podle nejnovějších odhadů poroste ekonomika EU v letošním roce o 0,8 % a v příštím roce o 1,4 %.

Hlavním důvodem této ekonomické slabosti jsou stále příliš vysoké spotřebitelské ceny, které nevyhnutelně vedou ke snížení poptávky po zboží a službách.

Vzhledem k tomu, že inflace v eurozóně minulý měsíc stagnovala na nezměněné vysoké úrovni 5,3 %, musela ECB stanovit další úrokový krok ve výši 25 bazických bodů.

Současná úroveň klíčové úrokové sazby tak od 14. září činí 4,5 % a podle vyjádření strážců měnové politiky se pro rok 2023 neočekává její další zvyšování.

Jak známo, účinky měnové politiky se nikdy neprojeví okamžitě, ale působí až z dlouhodobějšího hlediska, a proto musí centrální banky jednat velmi prozíravě a obezřetně, aby neriskovaly nežádoucí recesi.

Očekávaná „úroková pauza“ by měla evropským akciovým trhům poskytnout dočasnou podporu. Ocenění je stále výrazně nižší než u amerických akcií, což podtrhuje jejich atraktivitu.

Umělá inteligence jako hnací síla cen akcií na letošním akciovém trhu a základ pro řadu navazujících inovací.

Jak již bylo naznačeno v červnu, výkonnosti akciového trhu zatím dominuje jedno velmi specifické téma: umělá inteligence.

Letos poprvé byla umělá inteligence širokou veřejností vnímána jako nová a převratná technologie, což vedlo k mimořádnému růstu cen akcií technologických společností s velkou tržní kapitalizací v USA.

Tento boom, který od začátku roku zachvátil hlavní hráče v technologickém sektoru, skončil po silném červencovém růstu cen akcií, ale umělá inteligence není dočasný humbuk, ale budoucí trend, který se v příštích letech stane „trvalou součástí“ finančních trhů.

Mezi těmi, kdo z toho zatím profitují, jsou přirozeně společnosti „první hodiny“, které vytvořily technické základy této revoluce. Žádné jméno s ní nebylo v průběhu roku spojováno více než Nvidia.

Nejde však jen o jednotlivé vynikající společnosti, které jsou v mezinárodním „centru pozornosti“, ale o celkový pohled.

Pokud lze věřit různým studiím, měla by umělá inteligence v dohledné době přinést v průmyslových zemích všeobecné zvýšení produktivity v mimořádném měřítku, které lze dnes odhadnout pouze v hrubých rysech.

Skutečný význam proto nemají speciální „špičkové firmy“, ale široká masa společností, které v budoucnu díky aplikaci umělé inteligence masivně zvýší svou produktivitu.

Jde tedy o dopad na reálnou ekonomiku a přínos, který bude mít umělá inteligence v nadcházejících letech, protože zvýší ziskovost podniků ze všech odvětví.

Produktivita, která je jednoduše definována jako „výstup prostřednictvím vstupu“, je klíčovým faktorem efektivnosti, a to buď vytvořením většího množství služeb a zboží se stejným vstupním faktorem, nebo předchozího množství s menším vstupem.

Zvyšování produktivity je tedy přímým prostředkem ke zvyšování zisku podniku, a tedy v zájmu všech akcionářů.

Nadcházející navazující inovace se proto nedotknou pouze klasických technologických společností, ale také nespočtu firem z téměř všech odvětví, které se na vývoji umělé inteligence podílejí a které z něj profitují.

Do této mnohem větší skupiny „profitujících z druhého kola“ se následně řadí ty společnosti, které s pomocí umělé inteligence uspějí při optimalizaci oblastí podnikání, vývoji nových služeb a produktů, zefektivnění procesů a vytváření volných kapacit nebo realizaci velkého potenciálu úspor.

Akciové trhy v září

Fáze korekce, která začala v srpnu, pokračovala i v aktuálním měsíci. Postiženy byly zejména technologické a růstové akcie, zatímco hodnotové akcie se prodávaly méně.

Zdroj: Bloomberg, vlastní zpracování

Upozornění k rizikům: Informace v tomto komentáři mají pouze informativní charakter a nelze je považovat za smluvní dokument, nabídku k prodeji, výzvu k nákupu nebo investiční doporučení. Akcie a jiné cenné papíry jsou spekulativní formou investice; především jsou možné vysoké výkyvy cen a směnných kurzů a úplná ztráta investice! Minulá výkonnost není spolehlivým ukazatelem budoucí výkonnosti. Tento komentář nenahrazuje investiční poradenství.

Jsme velmi rádi, že vás můžeme na tomto blogu přivítat!

Tímto blogem bychom vám chtěli poskytnout přístup k celé řadě pohledů na témata peněz, úspor, Zabezpečení a sociálního rozvoje.

Pokud se chcete dozvědět více o Partner Bank, jste na správném místě!

Blog Partner Bank je zamýšlen jako obecné, nezávazné informace, a proto nemůže sloužit jako náhrada za podrobný průzkum nebo odborné rady či informace.

Blogové příspěvky slouží jako další informace pro naše zákazníky a jsou založeny na znalostech lidí pověřených vytvořením v příslušném redakčním termínu. Naše analýzy a závěry jsou obecné povahy a nezohledňují individuální potřeby našich zákazníků, pokud jde o příjem, daňovou situaci nebo toleranci rizik. Minulý výkon není spolehlivým vodítkem pro budoucí výkonnost investice.

Ačkoliv byl obsah vytvořen s maximální možnou pečlivostí, nevznikají nároky na věcnou správnost, úplnost a / nebo aktuálnost. zejména tento blog nemůže zohlednit speciální okolnosti konkrétního případu. Za použití je proto odpovědný čtenář. Jakákoliv odpovědnost ze strany Partner Bank je vyloučena.

Není-li zdroj citován samostatně, je zdrojem Partner Bank AG.

V případě přidání odkazu z jiné webové stránky se upozorňuje, že tento obsah třetích stran nepochází z blogu Partner Bank, ani nemá Partner Bank AG možnost ovlivňovat obsah webových stránek třetích stran. Obsah externích stránek, na které blog Partner Bank odkazuje pomocí odkazů, nemusí nutně odrážet názor Partner Bank AG. Blog Partner Bank nenese odpovědnost za obsah třetích stran, na který pouze odkazuje ve výše uvedeném smyslu. Odpovědnost spočívá výhradně na poskytovateli obsahu.

Sie wollen in Zukunft keinen Blogpost mehr verpassen?

Wir benachrichtigen Sie gerne über jeden neuen Beitrag auf dem Partner Bank Blog.

PARTNER BANK AG

Goethestraße 1a, 4020 Linz

Telefon.: +43 732 6965-0

Fax: +43 732 66 67 67

E-Mail: info@partnerbank.at

Dostupnost po telefonu:

Pondělí – čtvrtek 9:00 do 13:00

Pátek 9:00 do 12:00

© Copyright 2020, Partner Bank AG všechna práva vyhrazena.