Angela Merkel kancellár a második világháború óta a legnagyobb kihívásról beszél. A mi kormányunk is fegyelmezetten lép fel és jogosan hívja fel a figyelmet arra, – miszerint rendkívüli körülmények, rendkívüli intézkedéseket igényelnek: az órási méretű konjunktúrális (ösztönző) csomagok célja, hogy támogassák az embereket és a vállalatokat az olyan iparágakban, melyek a korona vírus által különösen érintettek és hogy segítsenek ezt a globális válságot közösen leküzdeni.

Manapság mindeki a Nobel-díjas közgazdász Milton Friedman elméletéről, a „Helikopter pénz“-ről beszél, ami a monetáris pénzelmélet alapelvének illusztrálása és amely még mindig vitatott.“Ha már semmi nem működik, akkor az állampolgároknak közvetlenül a jegybankoktól kell pénz kapniuk.

A Nobel-díjas Milton Friedman központi kérdése az volt, hogy mi történne, ha egy jegybank az általa nyomtatott pénzt egy helikopterre rakná és egy település felett az emberek közé szórná. Vajon az emberek ezt sietve begyűjtenék és mindenki meg lenne róla győződve, hogy ez egy egyszeri eset volt és soha többet nem fog megismétlődni?

Milton elmélete szerint itt a cél a gazdasági növekedés, munkahelyek- és a fogyasztás stabilizálása, ill. újbóli fellendítése lenne. Mindenekelőtt azt is figyelembe kell venni, hogy az így létrehozott pénzt később már nem lehet kivonni a forgalomból. Azonban mégis rövid távon kisegítené a válságból az embereket és a vállalkozásokat, legalábbis így szól az elmélet.

Megjegyzendő, hogy ezen koncepció esetében mindenképpen szükséges a jogos elosztás is, hogy célravezető lehessen. Amennyiben a helikopter pénz egy tetszőleges intézkedés lenne, úgy ez erősen emlékeztetne az egyesek által megkövetelt, feltétel nélküli alapbevétel koncepciójára, azaz az emberek pénzt kapnának, úgy, hogy azért semmit nem kellene tenniük.

Az Egyesült Államok kormánya a Nobel-díjas Milton elméletére támaszkodik és most közvetlenül a saját költségvetéséből oszt pénzt az állampolgárainak.

A helikopter pénz mindenesetre azt is eredményezi, hogy a gazdaság nem kerül újragondolásra, csupán egy koncepciót alkalmaznak ahhoz, hogy hogyan lehet egy olyan gazdaságot a továbbiakban fenntartani, ami gyors növekedéssel és (túl) nagy fogyasztással jellemezhető.

Természetesen jelenleg rövid távon mindent meg kell tenni annak érdekében, hogy lehetőleg minél több munkahely és magánháztartás legyen megmentve, azonban az is fontos lenne, hogy a korona válság után egy pillanatra megálljunk és átgondoljuk, hogy nem kellene-e újragondolni a gazdaságunkat? Megfelelő-e a jövőre nézve egy olyan gazdaság, ahol a megtakarításokra nem adnak kamatot és ezáltal sokan emiatt el is felejtenek félretenni, illetve nem látják értelmét, vagy egész egyszerűen nem engedhetik meg maguknak?

A járvány közepette Ausztriában sokan újragondolják megtakarításaikat. Ausztriában még mindig több, mint 200 milliárd euró betétkönyvekben van. Az emberek kényszerítve érzik magukat arra, hogy átgondolják, mi lesz akkor, ha a betétkönyvekre egyáltalán nem fognak kamatot fizetni és a pénzmennyiség Európában és világszerte masszívan megemelkedik. Gyakran a válság devizájának titulált fizikai arany az utóbbi időben óriási keresletnek örvend. Jelenleg sokan a betétkönyvön kívül aranyba fektetik pénzüket – a gyermekeiknek, unokáiknak. Sokak által a direkt befektetések (részvények) is megfontolásra kerülnek. Egészen addig, amíg a gazdasági eseményeket nem gondolják újra, a gazdasági események profitőrjei továbbra is azok a tőzsdén jegyzett vállalkozások lesznek, és maradnak, akik piacvezetők a saját üzletágukban és üzleti résekben.

A korona járvány egyértelműsíti számunkra, hogy mennyire van összekapcsolódva a világ. Mennyire függünk egymástól. Ezt az állapotot bizakodva is kezelhetnénk, hogy világszerte közösen döntsük, miszerint a korona járvány ellenére és a korona járvány után is elősegítsük a világ kölcsönös függőségét és a jövőnket a következö mottó szerint alakítsuk: „If you want to go fast, go alone. If you want to go far, go together“. Azaz „ha gyorsan akarsz menni, akkor menj egyedül, de ha messzire akarsz menni, akkor menjünk közösen!“

©Adobestock

13 május 2020

Örömmel köszöntjük Önt a blogunkon! Blogunkkal hozzáférést szeretnénk Önnek nyújtani a pénz, megtakarítás, előgondoskodás és a társasági fejlődés témaköreinek sokrétű perspektívájához. Ha többet szeretne megtudni a Partner Bankról, akkor a legjobb helyen jár!

2020 március elejétől április elejéig tartó időszak biztosan úgy fog megmaradni a tőzsdei világ emlékezetében, mint a szélsőségek hónapja: 40%-os veszteség a tőzsdéken összesen 4 hónap alatt, ezt követően történelmi árfolyamnyereségek, mint például több, mint 11%.-os növekedése az USA vezető indexének, a Dow Jonesnak március 24-én – ami a Dow Jones legmagasabb napi nyereségének felel meg, majd 90 éve; és egyes vállalatok, akik több, mint 20%-ot, vagy annál is többet nyertek. „89 évbe telt, hogy ezt megéljem“ mondta a legendás Value-Investor Warren Buffet az utóbbi hónap tőzsdei veszteségének gyorsaságáról, azonban ugyanebben az interjúban azt is elárulta, hogy ő a részvénypiacok pánikszerű esését nem találta természetellenesnek, mert mint mondta „Azon piacok, amelyek percről percre nyitva kell legyenek, ilyen nagy mértékben reagálnak a hírekre“. Warren Buffet arról ismert, hogy vagyonát elsősorban úgy szerezte, hogy akkor fektetett be, amikor „az ágyúk dörögtek“ és ezáltal válságos időkben alacsony árfolyamon részesedést szerzett kiváló vállalatokból.

A reálgazdaságra való kihatás

Egészen addig, amíg nem áll rendelkezésre oltóanyag, illetve gyógyszer a koronavírussal szemben, a kormányok világszerte kijárási tilalmakkal próbálják megfékezni és megállítani a járvány terjedését, hogy az egészségügyi rendszert fenntarthassák. Mindez közvetlen hatással van a gazdaságra, mivel főként a vállalatok, akik közvetlen és személyes ügyfélkapcsolattal állnak, alig, vagy egyáltalán nem tudnak működni. A konzekvenciákat részben levonhatjuk közvetlenül az USA munkanélküliségi rátájának emelkedéséből. Mialatt az amerikaiak nemrég még szinte egy teljes foglalkoztatottságot értek el, hetente kb. 200.000 munkanélküli első regisztrációját végezték el és ugyanilyen sok új állásajánlatot is adtak ki, ez azonban most teljesen megváltozott a kijárási tilalom által, ami időközben az amerikai polgárok 80%-át érinti: a munkanélküli bejelentkezések száma csak márciusban 10 millióra emelkedett és mivel kijárási tilalom meghosszabbítása várható, ez ezt a számot kb. 25 millióra emelheti. Nehezítő körülmény, hogy az amerikaiak 40%-a átlagosan kevesebb, mint 400 dollár megtakarítással rendelkezik.

A világ a korona vírus után és az ő nyertesei

Az aktuális fogyasztói statisztikák Kínából arra engednek következtetni, hogy ha a vírus terjedése megállításra kerül, a kereslet ugrásszerűen vissza fog térni. Ezután a szállítóhálózatok újra összekapcsolódnak, az emberek újra üzletekbe, éttermekbe, hotelekben fognak fogyasztani és dolgozni. A kínálati oldalt tekintve, pedig a vállalatok mindent meg fognak tenni azért, hogy a keresletet kielégítsék. A válságnak – mint ahogy eddig minden válságnak – nyertesei és vesztesei egyaránt vannak. Vállalatok, akik erősen érintettek voltak, de azok a vállalatok is, akik ebben az időben, vagy ezután profitálnak, mint például a technológiai cégek, akik az embereket digitálisan összekötik, a kereskedelem, akik továbbra is nyitva vannak, a gyógyszervállalatok és az egészségügyi vállalatok, valamint azon vállalatok, akik a saját likviditásukkal ebben a válságban konkurenseiket, vagy érdekes szakágakat költséghatékonyan tudtak átvenni. Sőt még az olajipar is, aki az olaj árának több, mint 50%-os eséséhez aszisztált, 10-20 éves középtávon olajkereslettel számol – amíg az alternatív energia mindent lefedő alternatívává válik – és az olcsó olajtartalékokból, amelyeket ezekben az időkben tároznak be, a jövőben profitálni fognak.

Az értéktárgyakba történő befektetés most fontosabb, mint bármikor valaha

A magánszemélyek szintjén is lesznek nyertesek és vesztesek. „A spórolás egy kincs“ mondás alapján azok jönnek ki jól, akik a költségvetésüket olyan mértéktartóan tudják tartani, hogy a kiadásokat és a hiteleket továbbra is fizetni tudják és hogy a bevételkiesésüket át tudják hidalni. Azonban a spórolás önmagában már nem elegendő. A milliárdos összegektől kezdve a billió euró összegű óriási stimuláló csomagok, támogatások, amiket a kormányok a gazdaságba kell pumpáljanak, mind középtávon és mind hosszútávon kihatással lesznek a népesség megtakarított pénzösszegeire.

Most méginkább érvényes – amellet, hogy egy bizonyos készpénztartalék legyen otthon és bankszámlán – a tartalékokat értéktárgyakban tartani, hogy az értéket és plusz értékfejlődést előidézhessük és hosszútávon tartani tudjuk. Olyan értékekben, amik mindíg is inflációs védelmet nyújtottak, mint például ingatlan, fizikai arany, részvénybefektetés. Ebben pedig a minőségi befektetés és a vagyon széleskörű felosztás döntő szerepet játszik.

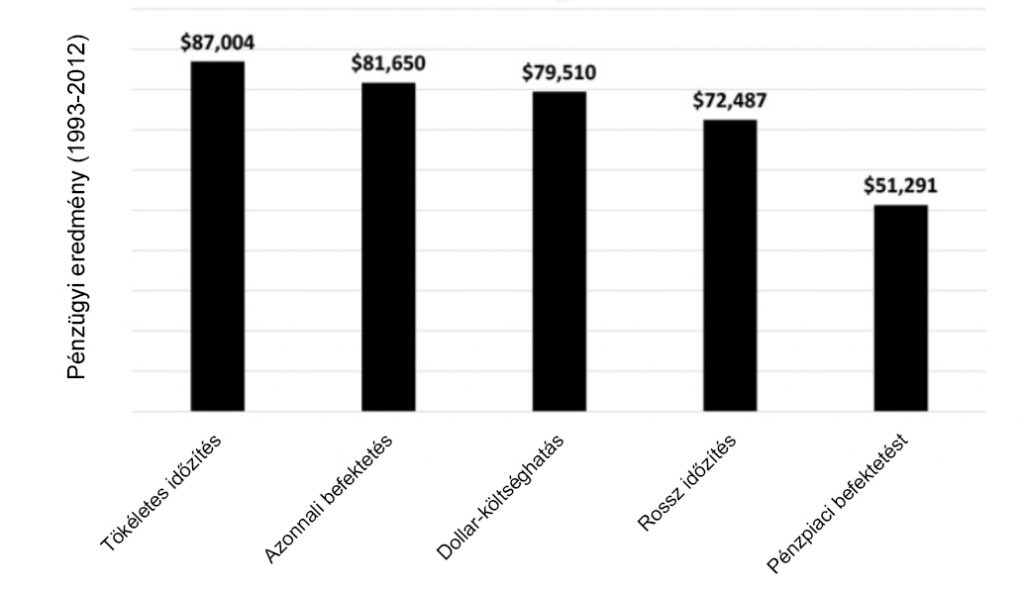

De mikor is van a helyes beszállási időpont? Avagy: Ne féljen a rossz időzítéstől!

A kettős, vagy kétirányú búvár-jelenség (double-dip) a tőzsdén azt jelenti, hogy az árcsökkenés után a piacok rövid távú fellendülését egy újabb, mélyebb fellendülés követi. Ez gyakran előfordul, ám hosszú távon nincs jelentősége.

A piacok tartós fellendülése során nem csak jelentős vételi ár csökkenésből profitálunk óriásit, függetlenül attól, hogy a double-dip előtt, vagy után vettük, mivel az árfolyamok már most történelmi alacsony szinten vannak. Tanulmányok, mint alább is látható, azt mutatják, hogy hosszú távon még a lehető legrosszabb időben történő befektetés is a legfontosabb vállalatokba, sokkal jövedelmezőbb, mint ha egyáltalán nem fektetnénk be.

A befektető 20 éven át folyamatosan a legrosszabb időpontban a S&P 500-ba fektet be, mégis 80%-os értéknövekedést könyvelhetett el.

©Adobestock

(Quelle der Grafik: Riepe, 2013)

Az időtartam a lényeg, nem az időpont

Természetesen függ a történelmi befektetési esély észlelése a személyes körülményektől, a kockzázatviseléstől, a befektetési horzionttól. Azonban, amennyiben ezek a kritériumok passzolnak, és a minőségi értékpapírokról van szó, akkor a legendás befektető Sir John Templeton szavai érvényesek: „A legjobb idő a befektetésre, ha van pénze. A történelem azt jelzi, hogy nem az időpont, hanem az idő számít.

6 május 2020

Örömmel köszöntjük Önt a blogunkon!

Blogunkkal hozzáférést szeretnénk Önnek nyújtani a pénz, megtakarítás, előgondoskodás és a társasági fejlődés témaköreinek sokrétű perspektívájához.

Ha többet szeretne megtudni a Partner Bankról, akkor a legjobb helyen jár!

Egy dolog biztos: a gyermekkorban tapasztalt pénzfelhasználás felnőttkorban is jellemzi a pénzügyeinket.

Jelen oktatási rendszerünk nem biztosít olyan tantárgyat, mely a pénzzel való bánásmódra/ pénzfelhasználásra nevelne, így a gyermekeknek ezt a szüleiktől kell megtanulniuk. Mert: már gyermekkorban megtörténik a pénzügyi jövő mérföldkövének letétele.

A gyermekek már a mindennapi élet részeként közelebb hozhatók a megtakarítás gondolatához, mely során betekintést nyerhetnek abba, hogy miért is fontos a takarékoskodás.

Hiszen a kisgyermekek számára a pénz nem értelmezhető. Hiányzik a tapasztalat, hogy a pénz honnan származik és mit lehet érte kapni. Körülbelül 7 éves kortól fejlődik fokozatosan a pénzzel kapcsolatos felfogás. Egyfajta felkészülés szükséges ahhoz, hogy a gyermekek kielégítő pénzügyi jövőjéhez vezető utat biztosítani tudjuk. Minél több gyermeket vonnak be a pénzügyi döntésekbe, annál érthetőbbé válik számukra is ez a nehezen felfogható tárgy.

7 tipp a gyermekek felelős pénzfelhasználásra való neveléséhez

Az idő kulcsfontosságú, befolyásoló tényező a pénzgyarapítás kérdésében. Beszéljen gyermekével a vágyairól (kívánságairól), hosszú távú célokról, például egy új kerékpár megvásárlásáról. Ennek az összegnek a megtakarításához fegyelmezettség szükséges. Mutassa be ábrákkal, jelenítse meg a cél elérésének útját.

Fogyasztói társadalomban élünk. Fontos, hogy a gyermekkel együtt gondolkodjunk, tényleg szükségünk van-e bizonyos dolgokra, vagy csupán a fogyasztási láz az, ami megfertőzött minket.

Új okostelefonra van szükség, mert minden osztálytársnak olyan van. Nos, akkor kérlek, ne anya vagy apa pénzével. Mutassa meg gyermekének, mennyi időre van szükség egy új okostelefon megvásárlásához szükséges pénz félrerakásához és hagyja, hogy gyermeke a saját zsebpénzéből gazdálkodjon, vagy legalábbis egy részéhez ő járuljon hozzá. A szülők példaképek a gyermekek számára. Nevezzen meg Ön is példákat olyan vágyairól (kívánságairól), amelyekre összespórolta a szükséges pénzt, vagy esetlegesen lemondott róluk.

Ehhez az is hozzá tartozik, hogy bevonjuk a gyermekeket a vásárláshoz vezető folyamatokba és megbeszélésekbe. Mivel a gyerekek gyorsan gondolkodnak, a pénz felelőtlenül kerül kiadásra, hiszen egyébként is rendelkezésre áll. A gyermeknek meg kell tanulnia, hogy egyes dolgok túl drágák és, hogy a vásárlásokat alaposan fontolóra kell venni. A fontosabb döntésekbe is bevonhatja gyermekét, például, hogy egy új kanapé vásárlásakor az olcsóbbat, vagy a drágábbat választja-e.

A pénz egyszerűbb megértéséhez dolgozzanak költségvetéssel. A gyermekeket is be kellenne vonni egy vásárláshoz meghatározott keret (költségvetés) kialakításába. A megvásárlásra került dolgok pl. élelmiszerek ellenértékét hasonlítsuk össze a korábban meghatározott keretünkkel (költségvetésünkkel). Amennyiben a büdzsé felhasználásra került, már nem lehet többet vásárolni. Például egy tizenéves gyermeket már lehet olyan feladat elé állítani, hogy a zsebpénzével úgy gazdálkodjon, hogy az ne csak hétvégére, hanem egész hétre elegendő legyen.

Soha nincs túl korán megtakarításra nevelni. Az egyik lehetőség, ha a gyermek rendelkezésére bocsájtunk három átlátszó tárolót. Az egyik tárolóba kerül a szabadon felhasználható pénz. A második tárolóba kerülnek a fix kiadásokra fordítandó pénzek pl. az okostelefon költségei. A harmadik tároló pedig a megtakarításokat hivatott szimbolizálni. Ezek alapján a gyermek láthatja, hogyan növekszik a pénz és egyben fejleszti a költségvetés – tudatosságát is. Vigye magával gyermekét a bankba is és mutassa meg megtakarításait. A fiatalok számára érdekes lehet az online banki funkciók együttes áttekintése, értelmezése is. Ily módon a gyerekek megtanulhatják, honnan származik a pénz és valószínűbb az is, hogy így elkerülhetik a későbbi adósságfelhalmozást.

A pénz megtakarítása időt vesz igénybe. A gyermeknek tisztában kell lennie vágyaival (kívánságaival) és hosszú távú céljaval a szükséges türelem és fegyelem kialakítása érdekében.

A rászoruló szomszéd, vagy gyermekek segítése már a kezdetektől arra nevel, hogyan lehet a pénzzel jót tenni, mely többek között a mások iránti felelősségvállalást és empátiát is fejleszti.

©Adobestock

6 május 2020

Örömmel köszöntjük Önt a blogunkon!

Blogunkkal hozzáférést szeretnénk Önnek nyújtani a pénz, megtakarítás, előgondoskodás és a társasági fejlődés témaköreinek sokrétű perspektívájához.

Ha többet szeretne megtudni a Partner Bankról, akkor a legjobb helyen jár!

Blog Partner Bank je zamýšlen jako obecné, nezávazné informace, a proto nemůže sloužit jako náhrada za podrobný průzkum nebo odborné rady či informace.

Blogové příspěvky slouží jako další informace pro naše zákazníky a jsou založeny na znalostech lidí pověřených vytvořením v příslušném redakčním termínu. Naše analýzy a závěry jsou obecné povahy a nezohledňují individuální potřeby našich zákazníků, pokud jde o příjem, daňovou situaci nebo toleranci rizik. Minulý výkon není spolehlivým vodítkem pro budoucí výkonnost investice.

Ačkoliv byl obsah vytvořen s maximální možnou pečlivostí, nevznikají nároky na věcnou správnost, úplnost a / nebo aktuálnost. zejména tento blog nemůže zohlednit speciální okolnosti konkrétního případu. Za použití je proto odpovědný čtenář. Jakákoliv odpovědnost ze strany Partner Bank je vyloučena.

Není-li zdroj citován samostatně, je zdrojem Partner Bank AG.

V případě přidání odkazu z jiné webové stránky se upozorňuje, že tento obsah třetích stran nepochází z blogu Partner Bank, ani nemá Partner Bank AG možnost ovlivňovat obsah webových stránek třetích stran. Obsah externích stránek, na které blog Partner Bank odkazuje pomocí odkazů, nemusí nutně odrážet názor Partner Bank AG. Blog Partner Bank nenese odpovědnost za obsah třetích stran, na který pouze odkazuje ve výše uvedeném smyslu. Odpovědnost spočívá výhradně na poskytovateli obsahu.

Nem szeretné kihagyni a jövőbeni blogbejegyzéseket?

Örömmel értesítjük Önt minden egyes új hozzászólással/tartalommal kapcsolatosan.

PARTNER BANK AG

Goethestraße 1a, 4020 Linz

Telefon.: +43 732 6965-0

Fax: +43 732 66 67 67

E-Mail: info@partnerbank.at

Dostupnost po telefonu:

Pondělí – čtvrtek 9:00 do 13:00

Pátek 9:00 do 12:00

© Copyright 2020, Partner Bank AG všechna práva vyhrazena.