A szakértők hónapok óta beszélnek a lehetséges inflációról. De hogyan keletkezik az infláció, ill. a drágulás? Andreas Fellner, a Partner Bank igazgatósági tagja magyarázza el az okokat: „Először is két döntő tényező van: Az első a pénz mennyisége, a második a pénzforgalom sebessége. Jelenleg nagy mennyiségű pénz van forgalomban a jegybankok általi pénzzel elárasztás és a gazdaságélénkítő csomagok miatt, a pénzforgalom sebessége pedig nem normális szintű, ha lezárják a gazdaságot. Ez korlátok között tartja az inflációt. A gazdaság nyitásával a pénzforgalom sebessége ismét növekedni fog.”

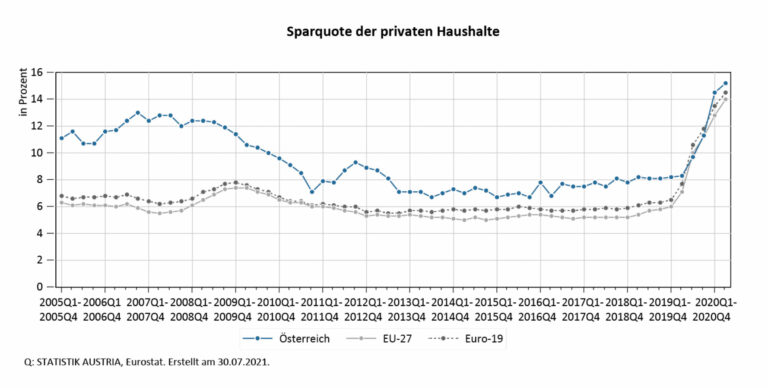

Magasabb megtakarítási arány

A magánháztartások megtakarítási rátája a járvány idején különösen meredeken emelkedett. Amikor kinyit a gazdaság, a megtakarított pénz egy részét ismét elköltik, ami növeli a keresletet.

Drága nyersanyagok

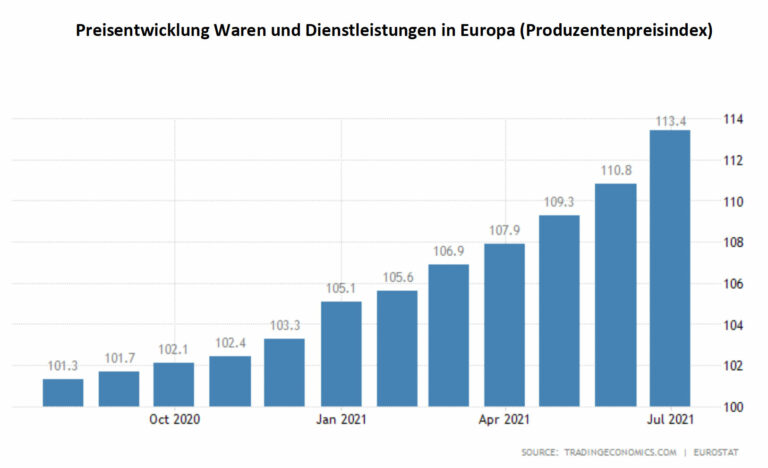

A lehetséges árdrágulás másik oka az olyan nyersanyagok hiánya, mint a réz, olaj, acél vagy alumínium, ami az előállítói árak növekedését vonja maga után. Szállítási szűk keresztmetszetek jelenleg az elektronika és a chipgyártás terén is megfigyelhetők. Ezek a tényezők máris tapasztalhatók a növekvő gyártói árindexekben.

Az, hogy lesz-e árdrágulás, a nemzetgazdaság adottságaitól is függ. Ha a nyersanyagárak tovább emelkednek, növekedhetnek az energia- és a termékárak. Az építőanyagok iránti megnövekedett kereslet pedig magasabb házépítési és felújítási költségeket eredményezhet.

Nem világos, hogy ezek a hatások csak rövid távon jelentkeznek-e – a jegybankok jelenleg ezt feltételezik – vagy lesz-e hosszabb távú hatásuk az inflációra.

Észlelés, kontra tényleges infláció

Fontos megjegyezni, hogy nagyobbnak érezzük az inflációt, mint amekkora valójában. Ennek elsősorban az az oka, hogy a fogyasztói árindexet, amelyet az árnövekedés számítására használnak, nagyon szubjektíven érzékelik. Egyértelműen érezhető a napi fogyasztási cikkek drágulása, mivel ezeket vásároljuk gyakran. Ezzel szemben a tartós fogyasztási cikkek, például az autó, a számítógép vagy a televízió áremelkedése kevésbé érzékelhető, mert ritkábban veszünk ilyeneket. Ez azt jelenti, hogy az észlelt infláció eltér a valóságostól. Tehát az inflációs helyzet értékelésére nem szubjektív észlelést, hanem objektív mérést kell alkalmazni. Az, hogy nagy áremelkedéseket észlelünk, nem jelenti azt, hogy az infláció valójában magas, és ez fordítva is igaz.

Védelem az infláció ellen

A megtakarító számára természetesen nem örvendetes a megnövekedett infláció, mert csökkenti a megtakarítás valódi vásárlóerejét. De vannak lehetőségek arra, hogy megvédjük megtakarításunkat a vásárlóerő veszteségtől.

Az infláció megelőzése lehet tartós tárgyi eszközökbe, például ingatlanba történő befektetés. Az érték megőrzésének jól bevált, válságbiztos eszköze az arany és más nemesfémek. Általában a részvények is profitálnak a mérsékelt inflációból. Ennél fontos a minőségi részvényekbe való befektetés. A minőségi részvényeket erős piaci pozíció, kiváló menedzsment és fenntartható innovációk jellemzik. Ennek eredményeként hosszú távon növekvő bevételt, nyereséget és a cash flow-t hoznak.

A Partner Bankról:

A Partner Bank előtakarékoskodó bank. Vagyontanácsadókkal és pénzügyi szolgáltatókkal együttműködve arra specializálódott, hogy ügyfeleit a pénzügyi tervezés során és előtakarékossági lehetőségeik minőségi részvényekkel, elit alapokkal, pénzlekötéssel és arannyal történő kialakításakor tanáccsal és iránymutatással lássa el. A Partner Bank ennek során a hibrid tanácsadást részesíti előnyben, vagyis ötvözi a személyes tanácsadást és a kiegészítő, digitalizált folyamatokat.

©Adobestock, Partner Bank

11 október 2021

Örömmel köszöntjük Önt a blogunkon! Blogunkkal hozzáférést szeretnénk Önnek nyújtani a pénz, megtakarítás, előgondoskodás és a társasági fejlődés témaköreinek sokrétű perspektívájához. Ha többet szeretne megtudni a Partner Bankról, akkor a legjobb helyen jár!

Blog Partner Bank je zamýšlen jako obecné, nezávazné informace, a proto nemůže sloužit jako náhrada za podrobný průzkum nebo odborné rady či informace.

Blogové příspěvky slouží jako další informace pro naše zákazníky a jsou založeny na znalostech lidí pověřených vytvořením v příslušném redakčním termínu. Naše analýzy a závěry jsou obecné povahy a nezohledňují individuální potřeby našich zákazníků, pokud jde o příjem, daňovou situaci nebo toleranci rizik. Minulý výkon není spolehlivým vodítkem pro budoucí výkonnost investice.

Ačkoliv byl obsah vytvořen s maximální možnou pečlivostí, nevznikají nároky na věcnou správnost, úplnost a / nebo aktuálnost. zejména tento blog nemůže zohlednit speciální okolnosti konkrétního případu. Za použití je proto odpovědný čtenář. Jakákoliv odpovědnost ze strany Partner Bank je vyloučena.

Není-li zdroj citován samostatně, je zdrojem Partner Bank AG.

V případě přidání odkazu z jiné webové stránky se upozorňuje, že tento obsah třetích stran nepochází z blogu Partner Bank, ani nemá Partner Bank AG možnost ovlivňovat obsah webových stránek třetích stran. Obsah externích stránek, na které blog Partner Bank odkazuje pomocí odkazů, nemusí nutně odrážet názor Partner Bank AG. Blog Partner Bank nenese odpovědnost za obsah třetích stran, na který pouze odkazuje ve výše uvedeném smyslu. Odpovědnost spočívá výhradně na poskytovateli obsahu.

Nem szeretné kihagyni a jövőbeni blogbejegyzéseket?

Örömmel értesítjük Önt minden egyes új hozzászólással/tartalommal kapcsolatosan.

PARTNER BANK AG

Goethestraße 1a, 4020 Linz

Telefon.: +43 732 6965-0

Fax: +43 732 66 67 67

E-Mail: info@partnerbank.at

Dostupnost po telefonu:

Pondělí – čtvrtek 9:00 do 13:00

Pátek 9:00 do 12:00

© Copyright 2020, Partner Bank AG všechna práva vyhrazena.