Az energia és az üzemanyag inflációja miatt az osztrák inflációs ráta októberben 11%-ra emelkedett (Statisztikai Hivatal). Bár ezeknek az árfelhajtó tényezőknek az emelkedő tendenciája ellaposodik, az inflációs hullám most már más ágazatokat is elér, például a ruházati, a szolgáltatási és az élelmiszeripari ágazatot. Az alábbi interjúban arról olvashat, hogy a Partner Bank értékpapír-szakértője, Rudolf Glaser és Elham Ettehadieh igazgatósági tag milyen lehetőségeket és esélyeket lát a befektetők számára.

A központi bankok kamatemelései a kötvényhozamok emelkedéséhez vezetnek. Eljött az ideje a kötvények visszatérésének?

Glaser: Mindig attól függ, hogy mik a befektetők céljai. Véleményem szerint azok, akik a rendszeres jövedelmet részesítik előnyben, jól teszik, ha megbízható és növekvő osztalékfizetéssel rendelkező minőségi részvényekbe fektetnek. Egy gyakorlatilag kockázatmentes kötvény, például egy 10 éves német szövetségi kötvény (DBR 1,7 08/15/2032 REGS Corp) jelenleg 2%-os hozamot biztosít. Véleményem szerint így csak az a spekulatívabb lehetőség marad, hogy a kamatlábak ismét csökkenni fognak, és így a kötvény árfolyama is. A dollárkötvények magasabb hozammal rendelkeznek, de ez devizakockázattal jár. Jelenleg a kötvényeket likviditási célokra készpénzhelyettesítőként tartom hasznosnak – a befektetendő tőke 10-20%-ának megfelelő összegben. Ha vannak lehetőségek a tőzsdén, akkor gyorsan likviditással rendelkezik a befektetéshez.

Államkötvények, vállalati kötvények? Milyen érvek szólnak az egyik, illetve a másik mellett?

Glaser: Ha a befektetők a vállalati kötvények mellett döntenek, én a befektetési ajánlásúakat javasolnám. Ha ezeknek a kötvényeknek a hozama magasabb, mint az államkötvényeké, az a vállalati kötvények mellett szól. De ha a kötvényeket likviditási funkció miatt tartják, akkor a kockázatmentes államkötvényeket választanám.

Ettehadieh: Még emlékszem azokra az időkre, amikor azt feltételezték, hogy az államkötvények alapvetően kevésbé kockázatosak, mint a vállalati kötvények. Most már sokkal differenciáltabban látjuk: függetlenül attól, hogy kormányról vagy vállalatról van szó, minden a fizetőképességről szól, és arról, hogy a kibocsátó is betartja-e a szabályokat. Kiben lehet jobban megbízni ebben az összefüggésben: például egy olyan vállalat fizetőképességében és fizetési megbízhatóságában, mint az Apple vagy a McDonalds, vagy abban, amit az elmúlt években tapasztaltunk, például az argentin, görög vagy a török államkötvények árfolyam-ingadozásaival kapcsolatban?

Van olyan ár, amely felett óvatosnak kell lenni?

Glaser: A befektetéseknél mindig óvatosnak kell lenni. Mindenesetre a spekulatív szakasz 100 feletti árfolyamoknál kezdődik.

Ettehadieh: Alapvetően minél magasabb a kamatláb vagy a hozam, annál nagyobb a nemteljesítési kockázat. Ha egy de facto kockázatmentes német államkötvényért 10 évre 2%-ot kapunk, és például egy ingatlankötvényt 6% vagy 8%-os áron kapunk, ez azt jelenti, hogy a nemteljesítési kockázat nem 10%-kal vagy 20%-kal magasabb az összehasonlításban, hanem 3-4-szer magasabb (300 vagy 400%). Ezért mindig mérlegelni kell, hogy egy top vállalat osztalékrészvényébe történő befektetés kockázat-megtérülési aránya nem lényegesen jobb-e.

Kötvények nemteljesítési kockázata: Talán az argentin államkötvényektől eltekintve, milyen gyakran fordul elő, hogy az árak teljesen összeomlanak? A kötvénykibocsátók nem átütemezéssel próbálják kiszolgálni a régi kötvényeket?

Glaser: A vállalati szektorban gyakrabban, mint az állami szektorban. Az “ócska-tétel ágazatban” különös óvatossággal kell legyünk. Ha a pénzügyi helyzet szűkös, egy előre nem látható esemény csődöt okozhat, mint a Corona-járványban a zárlatok idején. Az államkötvények esetében azt javasolnám, hogy tartsa szem előtt a politikai vagy geopolitikai elemet, és ezért részesítse előnyben az EU, az USA vagy legfeljebb más szövetséges államok, például Kanada értékpapírjait.

Ettehadieh: Nos, a kötvények nemteljesítése sokkal gyakoribb, mint azt feltételezzük. Ez annál is rosszabb, mert az emberek gyakran azért fektetnek kötvényekbe, mert kevesebb kockázatot szeretnének, és azt hiszik, hogy mivel fix kamatláb és futamidő van, ez a változat is biztonságos. Az elmúlt években főként az ingatlanfejlesztők kötvényei lettek fizetésképtelenek. Ha tehát jó hozamot szeretne elérni, úgy véljük, hogy a hosszú távú részvétel a legjobb vállalatokban sokkal biztonságosabb, mint az átlagon felüli kamatozású, viszonylag kis vállalatok kötvényeinek vásárlása.

A kötvénykibocsátók átütemezéssel próbálják kiszolgálni a régi kötvényeket?

Glaser: Igen, valóban. Ha azonban egy vállalat megbotlik, az adósságátütemezés nehezebbé válik. A lefelé tartó spirál elindul.

Ettehadieh: De vannak olyan vállalatok is, mint például az Apple, amelyek egyszerűen kötvényeket bocsátanak ki, hogy olcsón refinanszírozzák magukat, és erre nincs szükségük. Tehát az a tény, hogy egy vállalat kötvényeket bocsát ki, alapvetően nem annak a jele, hogy valami nincs rendben. Ezzel a stratégiával a vállalat kevésbé függ a hitelező bankoktól. Ahogyan a nagy likviditással rendelkező tehetős emberek is döntenek néha úgy, hogy hitelre fektetnek be ingatlanba, mert a hitel olyan olcsó.

Térjünk át a részvényekre: az idei év nem egy jó év. Ez a megfelelő időpont a piacra való (újra)belépésre, vagy az óvatos befektetőknek meg kellene várniuk az ukrán-orosz háború végét?

Ettehadieh: Lépésről lépésre. A tőzsdéken egyik válság követi a másikat, és a mélypontot rendszeresen magas követi. Ha mindig megvárod, hogy a piacok megnyugodjanak, akkor csak a legmagasabb árfolyamokon vehetsz részvényeket, ami kár. Sok befektetői legenda ragaszkodik a mondáshoz: „akkor vásárolj, amikor dörögnek a fegyverek”. Véleményem szerint fontos, hogy olyan vezető vállalatokba fektessünk be, amelyeknek megvan az erejük ahhoz, hogy túljussanak az ilyen válságokon, és győztesként kerüljenek ki belőlük.

Háborús időkben nem csak vesztesek vannak. Vannak olyan ETF-ek, amelyek védelmi vállalatokat követnek, és a Lockheed Martin részvényeinek árfolyama a jelenlegi környezetben erősen emelkedik.

Glaser: A védelmi és energiaipari nyertesek mellett a defenzív részvények és a minőségi fogyasztói cikkek, a gyógyszeripar vagy a közművek részvényei is jól teljesítettek idén. Példák: McDonalds, Unilever, Novo Nordisk stb.

Kulcsszó fenntarthatóság – szintén fontos téma a befektetők számára. Sokan nem a „piszkos” technológiákba, hanem a feltételezett jövőbeli témákba akarnak befektetni. De még ezzel a megatémával sem mindig lehet pénzt keresni a befektetőknek. Hol kell keresni, hol látja a lehetőségeket?

Glaser: Azt javaslom, hogy ne csak a trendekre figyeljünk. Úgy gondolom, hogy a minőségi vállalatok részvényeivel való egészséges kombinációnak van értelme. Mi haszna van a befektetőknek, ha egy olyan vállalatba fektetnek be, amely kiváló eredményeket ér el a fenntarthatóság területén, de elszámolja magát és csődbe megy? Ha egy minőségi vállalat fenntartható tevékenységet folytat, és nem túlértékelt, akkor különösen érdekes számunkra.

Mi szól az ETF-ek, azaz a tőzsdeindexeket követő befektetési alapok mellett, és mi szól a „valódi” alapok mellett?

Glaser: A költségek egyértelműen az ETF-ek mellett szólnak. A valódi alapok esetében azonban különösen alaposan meg kell nézni, hogy ki végez jó munkát. Mert vannak olyan statisztikák, amelyek szerint az aktívan kezelt alapoknak csak kis százaléka veri meg a piacot hosszabb időn keresztül.

Ettehadieh: Vannak speciális témák, amelyekben mélyre kell hatolni, például néhány dél-amerikai és afrikai piacon. Ezekben az esetekben érdemes aktívan kezelt befektetési alapot választani a legjobb specialisták közül, akik Stock-Picking részvényválogatást végeznek, azaz a legjobbakat választják ki. Ügyfeleink a passzív index ETF-ek és a válogatott top cégekből álló vagyonkezelések keverékével rendelkeznek. Az aktívan kezelt alapok gyengesége gyakran nem a vállalatok kiválasztása, hanem az a spekulatív rész, hogy a részvényeket viszonylag rövid ideig tartják, és gyakori vételekkel és eladásokkal próbálnak extra hozamot elérni. Ez gyakran nem működik, mert egy negyedév vagy egy év alatt az árfolyamok alakulása általában véletlenszerű. A véletleneket pedig senki sem tudja irányítani, függetlenül attól, hogy mennyi technológiával vagy különleges tudással rendelkezik.

A tőzsdéken az olajtársaságok messze nem elavultak. Vagy mivel magyarázza az Exxon Mobile részvényárfolyamának 80 százalékos emelkedését?

Glaser: Az olajtársaságok a ciklikus ágazatokhoz tartoznak, mivel az olajáraktól függenek. Ezért nem szokatlanok az ilyen mozgások. Az Exxonnál az volt a helyzet, hogy korábban különösen alacsony áron voltak. Így csak idő kérdése volt a korrekció felfelé. Ha Ön hosszú távon szeretne befektetni, akkor ciklikus szektorok résznyi keverékét javaslom portfolióba.

Blue chipek (Dow Jones Industrial, Euro Stocks 50) vagy kis kapitalizációjú, azaz másodrangú vállalatokba fektessenek?

Glaser: Elsősorban az első osztályba fektetünk be, amelyeknek minőségi kritériumai vannak.

Ettehadieh: A Small Caps akkor releváns számunkra, ha egy index ETF jól lefedheti őket. Jelenleg figyelembe kell venni, hogy a megemelkedett energiaárak miatt a kisvállalkozásoknak különösen nehéz dolguk lehet, és ezért továbbra is spekulatív módon kell tekinteni rájuk.

Microsoft, Apple vagy a Facebook anyavállalat Meta. Néhány nagy technológiai vállalat sokat veszített idén. Eljött az idő, hogy az összeomlás után vásároljunk – írja egy német befektetői magazin?

Glaser: Mi is hasonlóan látjuk. A stratégiai ágazati allokációval összefüggésben a vásárlás ideje most jött el.

A tőkepiacon a jövőről tárgyalnak, vagy a várakozásokban előre jelzik a jövőt. Valószínűleg egy olyan szakasz elé nézünk, amelyben a gazdasági növekedés stagnál, ugyanakkor az infláció meglehetősen magas. Mit jelent ez az egyes eszközosztályok számára?

Glaser: Ebben az összefüggésben ismét a minőségi részvényeket látnám az élen. Ezek erősségüknek köszönhetően a zavaros időkben is megállják a helyüket, és többek között könnyebben tudnak áremeléseket végrehajtani, piaci részesedést szerezni stb.

Egy másik kérdés az inflációval kapcsolatban: Az olyan nyersanyagok, mint a gáz és az olaj, már csökkentek az utóbbi időben. Ez részben a bázishatás miatt az inflációra nehezedő nyomást is enyhíti. Mit jelent ez a kamatlábakra és a tőkepiacokra nézve?

Glaser: Középtávon a kamatlábak mindig közelebb kerülnek az inflációhoz. Ha az infláció visszatér az államok által megcélzott tartományba, a kamatlábak is újra csökkenni fognak.

Ettehadieh: Egy másik dolog, amit szem előtt kell tartani, hogy az elmúlt 15 év történelmileg meglehetősen szokatlan volt. A mesterségesen alacsony kamatlábak évei példátlanok voltak. A 3-5% körüli kamatlábak valójában normálisak és reálisak. Mindenesetre az alacsony kamatozású évek a következő néhány évre már a múlté, ami a gazdaság számára is egészségesebb, és elősegíti a stabilitást. A mesterségesen 0 közelében tartott kamatlábak a tőke kockázatos, spekulatív eszközökbe, például ócska kötvényekbe vagy kriptovalutákba történő átcsoportosításához vezetnek. Ez túlzott eladósodáshoz vezethet, és rosszul végződhet az egyének, de egész gazdasági szegmensek számára is. A Lehman 2008-as csődje ezt látványosan megmutatta.

Köszönöm az interjút.

13 december 2022

Örömmel köszöntjük Önt a blogunkon! Blogunkkal hozzáférést szeretnénk Önnek nyújtani a pénz, megtakarítás, előgondoskodás és a társasági fejlődés témaköreinek sokrétű perspektívájához. Ha többet szeretne megtudni a Partner Bankról, akkor a legjobb helyen jár!

Az energiaárak emelkedése és a magas infláció sok ember számára jelent pénzügyi kihívást.

A bankok ugyanakkor a megtakarítási világnapra és a megtakarításra hívják ügyfeleiket. A növekvő költségek mellett a megtakarítás gondolata még mindig megfelel a kornak? Mit tanácsoljunk a fiataloknak? És hogyan tudjuk mi magunk megőrizni vagy növelni megtakarításainkat?

Vásárlóerő-veszteség az infláció miatt

„A jelenlegi helyzet szükségessé teszi az ellátás és a fogyasztói magatartás újragondolását. A megtakarítási világnap megtakarítási gondolata elvesztette jelentőségét, és új perspektívákat kell teremteni. Előnyös, ha a fiatalok tudják, mit jelent számukra konkrétan az infláció, és mégis motiváltak maradnak a megtakarításra, és ezáltal megismerik a hosszú távú vagyongyarapítás új lehetőségeit” – mondja Andreas Fellner, a Partner Bank vezérigazgatója.

Az infláció 2000 és 2022 között 50,6% volt. Ez azt jelenti, hogy 20 év alatt a vásárlóerő a felére csökkent.

A pénzügyi oktatás mint a vagyonfelhalmozás alapja

Különösen a nehéz időkben fontos, hogy tartalékokat képezzünk és pénzügyi tartalékokkal rendelkezzünk. Pénz vagy valós eszközök, részvények, arany, ingatlanok, kötvények vagy ETF-ek – a befektetők számára számos lehetőség áll rendelkezésre. A pénzügyi döntések meghozatalához fontos a pénzügyi oktatás és a megbízható tanácsadás.

„A megfelelő megtakarítási terv csak akkor sikeres, ha megfelelő ismeretekkel is rendelkezik, és ismeri a pénzügyi szektorban rejlő lehetőségeket. A Partner Bank speciális workshopokat kínál a pénzügyi oktatás területén. A tudás bővíthető, és így előkészíti az utat az önrendelkezésre álló jövőellátás számára. Workshopjaink a pénzügyi jóléthez szükséges know-how-t nyújtanak a befektetések és a tartalékok terén. A tárgyi eszközök fontossága, az arany nemesfém, valamint a fenntarthatóság és a jövő szintén kulcsfontosságú témák. A megfelelő ismeretek birtokában a befektetők magabiztosabban teszik fel a megfelelő kérdéseket és mérlegelik egyéni befektetési lehetőségeiket” – magyarázza Elham Ettehadieh, a Partner Bank vezérigazgatója.

A kép nyilvántartása: Partner Bank

Forrás: Ausztria Statisztikai Hivatal, 2022 szeptemberétől.

7 november 2022

Örömmel köszöntjük Önt a blogunkon! Blogunkkal hozzáférést szeretnénk Önnek nyújtani a pénz, megtakarítás, előgondoskodás és a társasági fejlődés témaköreinek sokrétű perspektívájához. Ha többet szeretne megtudni a Partner Bankról, akkor a legjobb helyen jár!

Mindenki szeretne rendszeresen takarékoskodni, hogy saját vagyont hozzon létre. A gyakorlatban azonban nehéz úgy gazdálkodni, hogy a hónap végére is maradjon a fizetésből. Hasznos lehet az 50-30-20-as szabály a pénzügyek nyomon követéséhez és a vagyon növeléséhez. A siker kulcsa a rendelkezésre álló pénzügyi forrásokkal folytatott tudatos gazdálkodás. Lakásbérleti díj, autó, élelmiszer és még megtakarítás is? Lehetséges ez egyáltalán? Az 50-30-20-as szabály három költségrészre osztja a nettó fizetést: állandó költségek, szabadidős költségek, megtakarítási rész. Ez azt jelenti, hogy 50% az állandó költségekre megy el, 30% a szabadidős tevékenységekre fordítható és a nettó bevétel 20%-a megtakarítás.

50 %: Állandó költségek

Nettó bevételének fele a havi állandó költségeket fedezi. Melyek az állandó költségek? Lakásbérleti díj, áram, internet, mobiltelefon, élelmiszer, díjak, biztosítások és egyéb állandó költségek. Hol van itt megtakarítási lehetőség?

30 %: Szabadidő

A nettó bevétel 30%-a saját szükségletei és kívánságai szerint költhető el. Ebből a költségvetési részből finanszírozza a hobbikat, a kultúrát, az étteremlátogatásokat és a shoppingolást. Célszerű ehhez a kategóriához háztartási naplót vezetni. Így minden kiadást szemmel tarthat és könnyebben talál megtakarítási lehetőségeket. Biztos, hogy munkába menet közben, valamilyen elárusító helyen kell megvenni a reggeli kávét? Vagy vesz magának egy trendi bögrét és otthonról viszi magával kedvenc kávéját. További lehetőségek: Streaming-estek a barátokkal moziba menet helyett, magunknak főzünk étteremben étkezés helyett stb. Aki háztartási naplót vezet a kiadásairól, gyorsan átlátja, hogy milyen költségek kiadásáról lehet lemondani és hol lehet takarékoskodni.

20 %: Takarékoskodás

A nettó jövedelem 20 %-át megtakarítjuk vagy adósságtörlesztésre fordítjuk. Ez a tartalék nem csak a vagyonképzés szempontjából fontos. A váratlan kiadásokhoz is elengedhetetlen a pénzügyi „biztonsági kibéleltség”. Elromolhat a mosógép vagy az autót kell javítóműhelybe vinni. Megfelelő mennyiségű pénztartalékkal könnyen kezelhetők a rövid távú válságok adósságcsapdába kerülés nélkül. A nettó kereset 20 %-a legjobb esetben a tőkefelhalmozást szolgálja. Ez lehet akár magánnyugdíj-előtakarékosság vagy későbbi ingatlanvásárlásra történő takarékoskodás. A folyamatos takarékoskodáshoz célszerű a megtakarítási összeget automatikusan megtakarítási számlára utalni. Ez felhasználható fizikai aranyba és diverzifikált részvényportfóliókba fektetéssel történő megtakarításokra.

Vegyünk egy példát

2500 euró havi nettó jövedelemmel a következő kiadástervezés készíthető el:

Ha váratlanul 2000 euró fizetési kötelezettsége jelentkezik, az év végére így is 4000 euró marad a megtakarítási számláján. A szabadidős költségrésszel évente összesen 9000 euró áll rendelkezésre olyan dolgokra, amelyeket különösen szeret. Tehát nem zárja ki egymást a megtakarítás és az élet élvezete. A megtakarítás inkább azt jelenti, hogy sokkal jobban élvezheti az életet, mert van olyan tartaléka, amelyre építhet.

© Adobestock

24 március 2022

Örömmel köszöntjük Önt a blogunkon! Blogunkkal hozzáférést szeretnénk Önnek nyújtani a pénz, megtakarítás, előgondoskodás és a társasági fejlődés témaköreinek sokrétű perspektívájához. Ha többet szeretne megtudni a Partner Bankról, akkor a legjobb helyen jár!

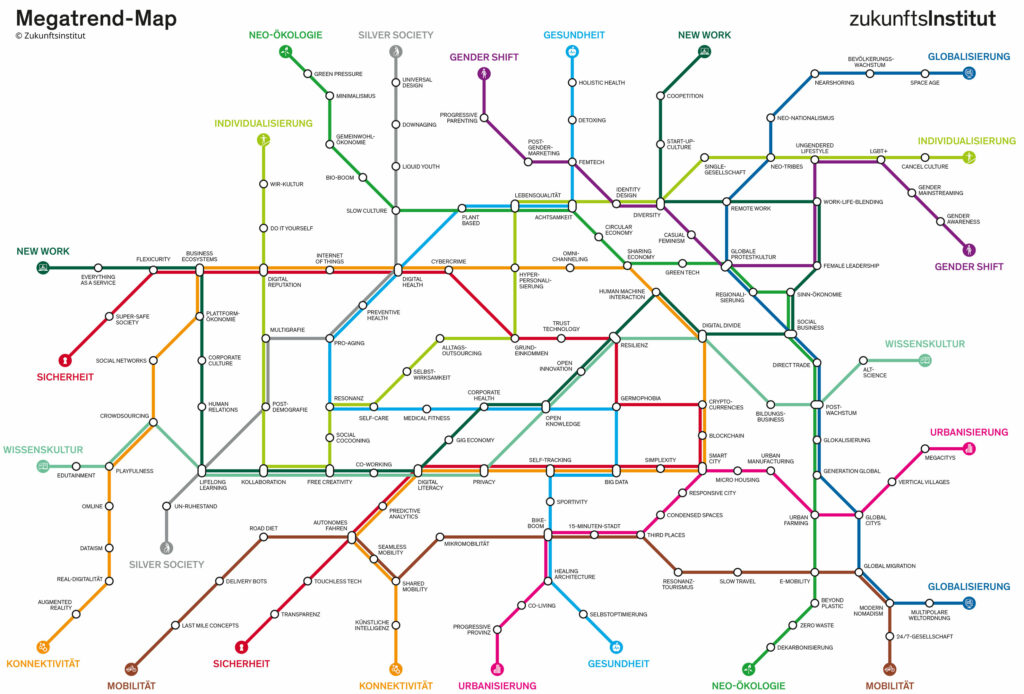

Mit értünk megatrend alatt?

A megatrendek a politikai, gazdasági és egyéni szintű döntések fontos alapját képezik. Hosszabb távú hype-jelenségeket értünk alattuk. A megatrendek voltaképpen a komplex, hosszú távú változások dinamikáját tükrözik érthető módon. A digitalizáció, a globalizáció és a folyamatok optimalizálása egyre gyorsabbá és komplexebbé tette világunkat. E dinamika megértéséhez a megatrendek fontos iránymutatást jelentenek a vállalatok számára.

A megatrendek jellemzői

A Zukunftsinstitut a jelentős változás négy központi jellemzőjét írja le:

Időtartam: A megatrendek hatása több évtizeden át tart

Általános elterjedtség: A megatrendek az élet minden területére hatással vannak egy társadalomban

Globalitás: A megatrendek globális hatással bírnak. Előfordulásuk nem feltétlenül egyidejű vagy világszerte egyformán nagy horderejű. Előbb-utóbb azonban mindenhol megfigyelhetők.

Komplexitás: A megatrendeket a többdimenziós karakter jellemzi. A megatrendek dinamikáját a kölcsönhatások határozzák meg.

A megatrendek döntő jellemzője, hogy nagy a hatásfokuk. Nem egyes alszegmenseket változtatnak meg, hanem egész társadalmakat befolyásolnak. A megatrendek olyan egyedi trendek csoportjait jelentik, amelyek többek között társadalmi, technológiai és gazdasági paradigmaváltásokat tükröznek.

A megatrendek felismerése

A megatrendeket nem „gyártják” vagy „fejlesztik”. Sokkal inkább a gazdaság és a társadalom új tendenciáinak megfigyelésével, leírásával és értékelésével lehet őket felismerni. Hol fordulnak elő hasonló jelenségek egyszerre? Ezek erősítik egymást? A megatrendek szisztematikus rögzítésének lényeges tényezője a metaszintű megfigyelés. Nem lenne bölcs dolog azt hinni, hogy az innováció és a változás mindig a fejlett, iparosodott országokból indul. Jó példaként szolgál a mobiltelefonos vagy kriptovalutás fizetés. Mindkét irányzat először Afrikában honosodott meg.

A Zukunftsinstitut megatrend-térképe szemléletesen ábrázolja a trendek kapcsolódásait, párhuzamait és keresztmetszeteit. Lehetővé teszi az összefüggések jobb megértését, és biztosítja az aktuális fejlemények globális áttekintését. A jövőre vonatkozó kérdések megválaszolásához alkalmas sémaként a stratégiai döntések fontos alapját képezi, és új perspektívákat tár fel.

©Partner Bank, Zukunftsinstitut

21 február 2022

Örömmel köszöntjük Önt a blogunkon! Blogunkkal hozzáférést szeretnénk Önnek nyújtani a pénz, megtakarítás, előgondoskodás és a társasági fejlődés témaköreinek sokrétű perspektívájához. Ha többet szeretne megtudni a Partner Bankról, akkor a legjobb helyen jár!

A koronavírus globális jelenléte ellenére 2021-gyel rendkívül sikeres részvényév fejeződött be, amely az azt megelőző évtől, 2020-tól eltérően a világgazdaság fellendülésének jegyében telt. Az USA a világ legnagyobb gazdaságaként csaknem 6 százalék gazdasági növekedést jegyezhetett. Az ezzel járó jelentős vállalati nyereségnövekedés folyamatosan emelkedő részvényárakat és elégedett befektetőket eredményezett.

Visszatekintés 2021-re: Az infláció újra a tudatunkban van

A fellendülésnek azonban megvoltak az árnyoldalai is, amelyek nagyon egyértelműen mutatkoznak az infláció fellángolásában. Miután éveken át gyakorlatilag nem lehetett jelentős inflációs számokról hallani, a világjárvány okozta termelési nehézségek és a növekvő kereslet sok területen vezettek szállítói szűk keresztmetszetekhez. Az ilyen állapot lényegesen magasabb nyersanyag- és energiaárakkal jár együtt. A fejlemények a jegybankok, a kormányok és a befektetők figyelmét újra az infláció témájára terelték. December végén például az USA-ban csaknem 7 százalék volt az infláció, amely az elmúlt 40 év legmagasabb rátája.

Kezdetben a gazdasági felzárkózási folyamat átmeneti jelenségének tekintették a megnövekedett inflációt; a pénzpolitikai döntéshozók mára meg vannak győződve arról, hogy ez az állapot a feltételezettnél tovább tart. Ez új helyzetet teremt az idei évre, hiszen a rekordalacsony kamatok hosszú távon összeegyeztethetetlenek lesznek a magas inflációval. Makrogazdasági szempontból ezért megfelelő kamatlépésekre van szükség a jelenlegi körülmények ellensúlyozására.

Trendforduló nulla kamatpolitikával

Az amerikai jegybank, a Fed máris bejelentette nulla kamatpolitikájának fokozatos változtatását. A több milliárd dolláros kötvényvásárlási program befejezése mellett mindenekelőtt az irányadó kamatok fokozatos emelését tervezik. A piac jelenleg három-négy kamatemelő lépést feltételez az idei évre.

A nemzetközi részvénybefektetések keretfeltételei ezért az amerikai jegybank bejelentéseivel annyiban megváltoztak, hogy kihirdették az „olcsó pénz” politika végét. Bár ez egyelőre csak az USA-t érinti, a legnagyobb részvénypiaci árfolyammozgások köztudottan minden más tőzsdére is érvényesek.

2022. évi kilátások: Gazdasági növekedés

2022-ben 4 százalék körüli gazdasági növekedés várható az USA-ban, a Fed becslései szerint pedig a 3. negyedévben teljes foglalkoztatottság várható. A vállalati nyereségeknek ezért továbbra is magas szinten kell maradniuk, ami a részvénypiacot támogatónak tekinthető akkor is, ha a befektetők a korábbiakhoz képest esetleg más szektorokra és szegmensekre koncentrálnak. Máris láthatók az inflációs front kismértékű enyhülésének első jelei, amelyek által az infláció bizonyos körülmények között már az 1. negyedévben elérheti csúcspontját.

Pozitív alaphangulat az új részvényévben

Összegezve elmondható, hogy az idei évben biztosan lesz forgatókönyv az irányadó kamatok emelésére. Döntő mértékben az infláció további alakulásától és a jegybank lépéseitől függ, hogy lesz-e ennek a helyzetnek tartós negatív hatása a részvénypiacokra. Még várat magára, hogy látható legyen, hogyan reagálnak a befektetők majd a kilátásba helyezett, kiszámíthatatlan kamatemelésekre.

„Medvepiacokat”, ill. a részvénybesszeket általában csak a recesszió okoz, ami jelenlegi szemmel nézve nem várható. Feltételezve, hogy sem új vírusváltozatok nem jelennek meg, sem a geopolitikai feszültségek nem növekednek, a mai távlatból a 2022. év a gazdasági virágzás éve lehet még akkor is, ha a részvényszektorban lényegesen alacsonyabb árfolyam-emelkedéseket prognosztizálnak, mint a 2021-es „szuperévben”, mert a részvények jelenlegi értékelési szintje egyértelműen a történelmi átlag felett van.

©Adobestock

17 február 2022

Örömmel köszöntjük Önt a blogunkon! Blogunkkal hozzáférést szeretnénk Önnek nyújtani a pénz, megtakarítás, előgondoskodás és a társasági fejlődés témaköreinek sokrétű perspektívájához. Ha többet szeretne megtudni a Partner Bankról, akkor a legjobb helyen jár!

Nők a gondozási munka, a mentális terhek és a nyugdíjkülönbség kereszttüzében

Pénzügyi kihívások a nők számáraa: Nem lehet elvitatni azt a tényt, hogy a nőket különösen nagyban érinti a nyugdíjkülönbség. Az okok sokrétűek. Továbbra is a nők végzik a gondozási munka oroszlánrészét – mind a magánéletben, mind a munkahelyen. A háztartás vezetése, a gyermekgondozás és az ápolásra szoruló emberek ellátása mellett a karrierépítés háttérbe szorul. Sok nő részmunkaidőben dolgozik, és az szakmaválasztás is hozzájárul a további bérkülönbségekhez.

A nők különösen érintettek

Ausztriában az állami nyugdíjat a 80/65/45-ös képlet alapján számítják ki. Eszerint aki 65 évesen nyugdíjba megy, és 45 év szolgálati idővel rendelkezik, az az élete során megkeresett, teljes átlagjövedelmének 80 százalékát kapja nyugdíjként. Az úgynevezett nyugdíjkülönbség minden esetben 20 százalékot tesz ki. A részmunkaidős állások alacsonyabb jövedelme miatt a nők különösen érintettek.

Még ha a saját nyugdíjazásunk távolinak is tűnik, ajánlott már idejében elkezdenünk foglalkozni ezzel a kérdéssel.

A nyugdíj mellett fontos, hogy magánjellegű előtakarékosság formájában is gondoskodjunk magunkról. Az uniós országok közül Ausztriában a negyedik legnagyobb a nők és a férfiak közötti nyugdíjkülönbség. A nők nyugdíjjövedelme átlagosan 39,5%-kal alacsonyabb, mint a férfiaké. Ezt mutatják a TRAPEZ („Transparente Pensionszukunft”, magyarul: Átlátható nyugdíjjövő – Az időskorú nők gazdasági függetlenségének biztosítása) névre hallgató projekt előzetes eredményei. A nyugdíjkülönbség oka a nők magas részmunkaidős foglalkoztatási aránya, valamint az a tény, hogy a munkából származó jövedelmek ágazatonként nagyon eltérőek.

A nyugdíjkülönbség csökkentése

Andreas Fellner, a Partner Bank igazgatója azt tanácsolja, hogy további pillérekkel csökkentsék a nyugdíjkülönbséget:

Nemzetközi viszonylatban Ausztriában az összes nyugdíjjuttatás nagyrészt az államtól származik.

„Célzott előtakarékossági intézkedésekkel és a megfelelő befektetési stratégiával a nyugdíjkülönbség csökkenthető. Az állami nyugdíj mellett az olyan további pillérek is fontosak, mint például a magánnyugdíj és a vállalati nyugdíj.”

A vállalati nyugdíjat a magánszektor szervezi úgynevezett nyugdíjalapok (nyugdíjpénztárak) formájában, és a vállalatok önkéntesen ajánlhatják fel a munkavállalóknak. A vállalati nyugdíjak iránti kereslet folyamatosan növekszik, és ma már a kis- és középvállalkozások számára is jól bevált eszköz a szakképzett munkaerő hosszú távú megtartására.

Befektetési mix a magánnyugdíjpénztárhoz

Andreas Fellner a magánnyugdíj-előtakarékossághoz is észszerű befektetési mixet ajánl, amely eszközalapokból, például saját otthonból, széleskörűen diverzifikált részvényportfólióból és kiegészítésként fizikai aranyból áll. „Amikor a megfelelő vállalatokat keressük, a múltba kell tekintenünk. Ha egy vállalat évtizedeken keresztül bizonyított, túljutott a nehéz piaci helyzeteken, és innovatív, akkor minőségi értékpapírokról beszélhetünk. A befektetési időszakot azonban – az ingatlanokhoz hasonlóan – hosszabb távra kell kijelölni. A jelenlegi, alacsony kamatkörnyezetben különösen nagy értelmet nyer a havi megtakarítások széleskörűen diverzifikált részvényportfólióba történő befektetése.”

Alapos tanácsadás

A személyes életkörülményeket figyelembe vevő, szakmai tanácsadás elengedhetetlen. Ez alapján a tanácsadó egyénre szabott előtakarékossági stratégiát dolgozhat ki. A nőket a gondozási munkájuk és a szakmai tevékenységük miatt gyakran éri mentális terhelés. Ennek fényében alapos tanácsadói megbeszélés ajánlott, hogy feltárjuk a vagyonépítés és a megszokott életszínvonal fenntartásának lehetőségeit.

©Adobestock, Partner Bank

31 január 2022

Örömmel köszöntjük Önt a blogunkon! Blogunkkal hozzáférést szeretnénk Önnek nyújtani a pénz, megtakarítás, előgondoskodás és a társasági fejlődés témaköreinek sokrétű perspektívájához. Ha többet szeretne megtudni a Partner Bankról, akkor a legjobb helyen jár!

Az új technológiák jelenleg felrázzák a mobilitási piacot, és új távlatokat nyitnak a jövőre nézve. A megújuló energiára, a könnyűszerkezetes építés előmozdítására és az intelligens hálózatirányításra alapozva az elektromobilitás jövedelmező növekedési piaccá fejlődik. A különböző iparágak közötti együttműködést kulcsfontosságú sikertényezőnek tekintik. Ezt a tendenciát koopetíciónak nevezik. Kis- és nagyvállalatok együttműködő versenyben dolgoznak innovatív technológiákon és zöld üzleti modelleken, hogy az új technológiák fejlesztését előmozdítsák. Ugyanakkor a vállalatok is részt vehetnek ebben a folyamatban.

Ha megnézzük a különböző kormányok terveit, akkor is sürgősen szükség van erre az innovációs szándékra. A Kínai Népköztársaság például azt a célt tűzte ki maga elé, hogy 2025-re 5 %-ról 20 %-ra növeli az elektromos járművek arányát. A kormány a növekedési és fejlesztési hitelekkel célzott támogatást nyújt a vállalkozásoknak e cél eléréséhez. A német Volkswagen konszern 2030-ig az új gyártású járművek mintegy 70 %-át elektromos meghajtásra kívánja átállítani. A Volkswagen már 2019-ben kínai partnerekkel közös vállalatot alapított egy országos e-töltőállomás-hálózat létrehozására CAMS néven. A CAMS azt a célt tűzte ki maga elé, hogy 2025-ig 17 000 gyorstöltő állomást hoz létre Kínában. Ahhoz, hogy az e-mobilitás széles körben elterjedjen, elengedhetetlen az egységes használati struktúra. Az autógyártók, a hálózatüzemeltetők és a technológiai vállalatok közötti együttműködés válik majd általánossá. Ily módon teljes mértékben ki lehet aknázni az új meghajtási típusokban és az e-mobilitási koncepciókban rejlő lehetőségeket, és az innovációkat elő lehet mozdítani.

E-mobilitás Magyarországon

A magyar kormány nagy jelentőséget tulajdonít az e-mobilitás elterjedésének. Az e-autók vásárlásához ösztönzőket kell létrehozni, megfelelő promóciós intézkedésekkel. A töltőállomások hálózata folyamatosan bővül, a hangsúlyt a városi agglomerációkra helyezve. A kelet-magyarországi Debrecenben a BMW új járműtípusokat gyárt e-meghajtással.

Emellett a nagyvárosok tömegközlekedésének villamosítására 36 milliárd forintos beruházási csomagot hagytak jóvá. A projekt tervezett végrehajtási ideje 10 év. A fővárosban, Budapesten már 40 Mercedes-Benz elektromos busz gazdagítja a járműparkot, így hozzájárulva a CO2-kibocsátás csökkentéséhez.

Úgy tűnik, hogy az e-mobilitás célzott támogatása máris meghozta gyümölcsét: 2020-ban az e-autók új regisztrációi 2,3%-kal nőttek Budapest nagyvárosában, ami a legerősebb növekedés az előző évhez képest. Új mobilitási koncepciók, mint például az elektromos autókkal történő autómegosztás, egyre inkább elterjedőben vannak, így az autótulajdonlásnak ez a fenntartható alternatívája nagy népszerűségnek örvend, különösen a városi régiókban.

Növekedési potenciállal rendelkező piac

Kíváncsian várjuk, hogy milyen egyéb újítások fogják alakítani az elkövetkező éveket. Az új szereplők fokozatosan gazdagítják a piacot, és egyre több vállalat akar profitálni ebből a növekedésből: Távközlési és informatikai vállalatok, energetikai cégek, e-mobilitással foglalkozó startupok, szoftverfejlesztők és még sokan mások tartoznak ebbe a kategóriába. Az egykor egymástól független üzleti és ipari területek ilyen módon közelednek egymáshoz és/vagy a jövőben kölcsönösen függővé válnak egymástól.

©Adobestock

16 december 2021

Örömmel köszöntjük Önt a blogunkon! Blogunkkal hozzáférést szeretnénk Önnek nyújtani a pénz, megtakarítás, előgondoskodás és a társasági fejlődés témaköreinek sokrétű perspektívájához. Ha többet szeretne megtudni a Partner Bankról, akkor a legjobb helyen jár!

Az alacsony megtakarítási kamatok időszakában is fontos téma a takarékoskodás. Feltétlenül meg kell tanítani a gyerekeket a pénzzel való bánásra, mert a gyermekkorban megszerzett tapasztalatok felnőttkori pénzügyi helyzetüket is alakítják.

A Takarékossági Világnap keretében közelebb lehet vinni a gyerekekhez a takarékoskodás gondolatát és megmutatni nekik, miért fontos a takarékoskodás. Ugyanis a kisgyerekek még nem értik, hogy mit jelent a pénz. Nem tudják, hogy miből lesz és mit lehet érte kapni. Körülbelül 7 éves kortól fokozatosan fejlődik ki a pénz fogalmának megértése. Megfelelő előkészítéssel biztosítható a gyerekek jó pénzügyi jövője.

5 javaslatot adunk arra, hogy hogyan tanuljanak meg a gyerekek helyesen bánni a pénzzel

Andrea Bodner, a Szolgáltató Központ vezetője, a Partner Bank befektetési tanácsadója és egy fiúgyermek édesanyja nyilatkozik:

„Minél jobban bevonják a gyerekeket a pénzügyi döntésekbe, annál érthetőbbé válik számukra ez az érthetetlen anyag.”

Időtényező – mutassuk meg, hogyan lehet takarékoskodni

Az idő a pénzmennyiség növelésének döntő tényezője. Beszéljen gyermekével vágyairól, hosszú távú céljairól, például egy új kerékpár beszerzéséről. Az ehhez szükséges pénz megtakarításához fegyelem szükséges. Használjon grafikákat is a cél megjelenítésére.

Mutassa meg az „akarom” és a „szükségem van rá” közötti különbséget

Fogyasztói társadalomban élünk. Fontos, hogy a gyerekkel közösen gondoljuk át, valóban szükségünk van-e bizonyos dolgokra vagy hagyjuk, hogy a fogyasztási láz fertőzzön meg bennünket.

Gyermeke új gördeszkát szeretne, mert a régi már nem olyan menő. Persze, szívesen, de akkor ne anya vagy apa pénzén. Mutassa meg gyermekének, mennyi ideig tart félretenni a pénzt az új gördeszkára és bízza rá, hogy saját maga takarékoskodjon vagy legalább zsebpénze egy részével járuljon hozzá. A szülők mintaként szolgálnak. Meséljenek gyermeküknek olyan esetről is, amikor takarékoskodtak a vágyott dologra vagy éppen lemondtak róla.

Tegyék érthetővé a vásárlási folyamatokat

Ez magába foglalja a gyermekek bevonását a folyamatba és a vásárláshoz vezető beszélgetésekbe. Ugyanis a gyerekek hamar el fogják hinni, hogy vigyázatlanul költik a szülők a pénzt, hiszen úgyis van belőle elég. A gyermeknek meg kell tanulnia, hogy bizonyos dolgok túl drágák és gondosan meg kell fontolni a vásárlást. Ők is részt vehetnek annak eldöntésekben például, hogy a következő családi nyaraláshoz négycsillagos szállodába vagy kedvezőbb árú apartmanba menjenek-e.

Kezeljék közösen a családi kasszát

Annak érdekében, hogy a családi pénzmozgás érhető legyen, a szülőknek pénzkeretet kell tervezniük. Ha valamely vásárláshoz pénzkeretet határoztak meg, a gyerekek is vegyenek részt a megvalósításban. A vásárolt dolgokat, pl. az élelmiszereket összevetjük a korábban meghatározott költségkerettel. Ha elfogy a tervezett pénzkeret, nem vásárolhatunk többet. Az is fontos, hogy a szülők ne tegyenek engedményeket a heti bevásárlásnál és ne vásároljanak túl sokat a gyerekeknek, mert hamar szem elől vész a megtakarítási cél.

Minél korábban kezdjük, annál hamarabb érjük el a célt

Soha nem túl korai elkezdeni a takarékoskodást. Lehet azt a módszert is alkalmazni, hogy három átlátszó gyűjtődobozt adunk a gyereknek. Az elsőbe kerüljön az a pénz, amellyel szabadon rendelkezhet. A másodikba a fix költségek, pl. az okostelefon havi költségei. A harmadik a megtakarításra szolgáljon. Ily módon a gyerek látja, hogyan „fogy” vagy „gyarapodik” a pénz és kifejlődik benne a tudatos pénzkezelés. Vigye el gyermekét a bankba, és mutassa meg neki a megtakarításaikat. A fiatalok számára az is érdekes, ha együtt nézik és beszélik meg az online banki funkciókat. Ily módon a gyerekek kiskoruktól kezdve tanulják a takarékoskodás elvét és a pénztartalékok felhalmozását.

©Adobestock

3 november 2021

Örömmel köszöntjük Önt a blogunkon! Blogunkkal hozzáférést szeretnénk Önnek nyújtani a pénz, megtakarítás, előgondoskodás és a társasági fejlődés témaköreinek sokrétű perspektívájához. Ha többet szeretne megtudni a Partner Bankról, akkor a legjobb helyen jár!

Hiába az alacsony megtakarítási kamatok, a takarékosság még ma is gyakori téma. Annak érdekében, hogy időskorban is megőrizhessük anyagi helyzetünket és életszínvonalunkat, fontos, hogy a takarékbetétkönyvön kívül más lehetőségeket is megismerjünk.

A tanácsadás bővíti a pénzügyi ismereteket

Mag. Michael Hanak, a Partner Bank Akadémia vezetője a következőképpen magyarázza a pénzügyi oktatás szükségességét:

„Ha pénzről van szó, a tanácsadás elengedhetetlen. A jó tanácsadáshoz minőségi képzésben részt vett befektetési tanácsadókra van szükség. Ez a szolgáltatás a jövőben is fontos szerepet fog játszani. Különösen az alacsony kamatok idején vált szükségessé az előtakarékosság újragondolása minden jövedelmi szint esetében. Ezért a Partner Banknál tudatosan összpontosítunk a tanácsadói csapat alapos képzésére és továbbképzésére. Ehhez duális, azaz online és offline formában zajló képzést biztosítunk. Ez rugalmassá tesz minket, és figyelembe veszi a jelenlegi digitalizációs tendenciát.”

Egyre vonzóbbak az értékpapírok

Különösen a hosszú távú nyugdíj-előtakarékosság témakörében az értékpapír-befektetések napjainkban ismét nagy figyelmet kapnak, és egyre vonzóbbak. Sok befektető szükséges irányváltása fényében a személyes életkörülményeket figyelembe vevő, professzionális és teljes körű befektetési tanácsadás szintén egyre fontosabbá válik. Ez alapján a tanácsadó egyénre szabott előtakarékossági stratégiát dolgozhat ki.

Fogyasztóból tulajdonos

A takarékossági világnap az 1. Nemzetközi Takarékpénztári Kongresszusra vezethető vissza, melyet 1924 októberében tartottak.

Ennek során a megtakarítás eszméje mellett a pénzügyi oktatás előmozdítása is központi szerepet kapott. Különösen a fiataloknak javasolt pénzügyi ismereteket szerezni, és a takarékbetétkönyvön kívül más befektetési formákat is fontolóra venni.

„A fiatalok lelkesednek a nemzetközi márkákért. Ez egy jó kiindulási pont ahhoz, hogy megmutassuk nekik a „vállalati részesedésbe” mint eszközalapba történő befektetést. Ne csak a mindennapi szükségleteinket kielégítő termékeket vásároljuk meg. Az, hogy ezen vállalatok társtulajdonosai lehetünk, jó módja annak, hogy továbbadjuk a megtakarítás gondolatát. A jövőbe mutató, erős iparágak világmárkáiból álló részvényportfólió akár kisebb havi összegekkel is jó pénzügyi tartalékot képezhet. A takarékossági világnap 97 év elteltével is még mindig nagy jelentőséggel bír. Bár a megtakarítások típusai változtak, a pénzügyi tartalékok fontossága aktuálisabb, mint valaha” – mondja Andreas Fellner, a Partner Bank igazgatója.

©Partner Bank

29 október 2021

Örömmel köszöntjük Önt a blogunkon! Blogunkkal hozzáférést szeretnénk Önnek nyújtani a pénz, megtakarítás, előgondoskodás és a társasági fejlődés témaköreinek sokrétű perspektívájához. Ha többet szeretne megtudni a Partner Bankról, akkor a legjobb helyen jár!

A német nyelvű országok pénzvagyona a 2020-as koronaévben is jelentősen növekedett. Hogyan lehetséges ez, amikor a jelenlegi, hosszan tartó alacsony kamatpolitika nem jutalmazza a megtakarítást? Ennek oka a polgárok töretlen megtakarítási szorgalmában rejlik. Azonban a növekvő infláció egyre nagyobb hatással van a megtakarítások vásárlóerejére. A vásárlóerő vesztés lappangóan, fokozatosan történik, és a marginális elértéktelenedés túl könnyen elhomályosul.

A helyes takarékoskodás azt jelenti, hogy valódi növekedést vagy legalább a vásárlóerő valós fenntartását kell elérni. Paradox módon a legtöbb megtakarító a pénzt továbbra is takarékkönyvbe helyezi vagy a folyószámlán tartja. A vagyon így csak a megtakarítás takarékkönyvbe helyezésével, ill. a fogyasztásról való lemondással növekszik és nem kamatozással. A Marburgi Phillips Egyetem tanulmánya szerint a hozamok aránya a vagyonnövekedésben egy évtized alatt 71%-ról 25%-ra csökkent. Németország számára ez mindössze kilenc év alatt 130 milliárd euró veszteséget okozott. Ha a pénzbefektetés jelentős mértékben a kamatoktól függ, akkor jelenleg drasztikus reálvagyon vesztés megy végbe. A tendenciát súlyosbítja az emelkedő infláció. Az EKB nulla kamat stratégiája és a magas infláció előreláthatóan még hosszú ideig eltart, mielőtt ismét emelkednek majd a kamatok.

Takarékoskodjon hatékonyan

Szigorú takarékoskodással aligha nő tovább a vagyon. De hogyan takarékoskodhatunk hatékonyan? Professzionális befektetési tanácsadással és a befektetési termékek diverzifikálásával egyedi befektetési stratégiát fejlesztünk ki. Ilyen módon nemcsak jobb hozamok érhetők el, hanem a befektető személyes igényei is figyelembe vehetők. Az öregségi ellátás és az esetleges nyugdíjszakadék szempontjából is nagyon fontos a hatékony takarékoskodás. Egyre népszerűbb a részvényekbe történő befektetés. A részvénybefektetéssel a befektetők tulajdonosokká válnak és részesednek az adott vállalat sikerében. A takarékbetét mellett mindenképpen érdemes más befektetési formákat is közelebbről szemügyre venni. A havi megtakarítási büdzsé egy részét részvényekbe, kötvényekbe vagy ETF-ekbe lehetne fektetni. Ezek a magasabb hozamú alternatívák saját kockázatokkal járnak. A Marburgi Phillips Egyetem tanulmánya azonban azt is mutatja, hogy a hagyományos megtakarítási formák csak vélt biztonságot kínálnak. Bár a folyószámlán vagy a megtakarítási számlán szereplő összeg nominálisan nem csökken, a szorgalmas megtakarítók máris milliárdos vásárlóerőt veszítettek az elmúlt években.

Források: e-fundresearch.com, focus.de

©Adobestock

18 október 2021

Örömmel köszöntjük Önt a blogunkon! Blogunkkal hozzáférést szeretnénk Önnek nyújtani a pénz, megtakarítás, előgondoskodás és a társasági fejlődés témaköreinek sokrétű perspektívájához. Ha többet szeretne megtudni a Partner Bankról, akkor a legjobb helyen jár!

Blog Partner Bank je zamýšlen jako obecné, nezávazné informace, a proto nemůže sloužit jako náhrada za podrobný průzkum nebo odborné rady či informace.

Blogové příspěvky slouží jako další informace pro naše zákazníky a jsou založeny na znalostech lidí pověřených vytvořením v příslušném redakčním termínu. Naše analýzy a závěry jsou obecné povahy a nezohledňují individuální potřeby našich zákazníků, pokud jde o příjem, daňovou situaci nebo toleranci rizik. Minulý výkon není spolehlivým vodítkem pro budoucí výkonnost investice.

Ačkoliv byl obsah vytvořen s maximální možnou pečlivostí, nevznikají nároky na věcnou správnost, úplnost a / nebo aktuálnost. zejména tento blog nemůže zohlednit speciální okolnosti konkrétního případu. Za použití je proto odpovědný čtenář. Jakákoliv odpovědnost ze strany Partner Bank je vyloučena.

Není-li zdroj citován samostatně, je zdrojem Partner Bank AG.

V případě přidání odkazu z jiné webové stránky se upozorňuje, že tento obsah třetích stran nepochází z blogu Partner Bank, ani nemá Partner Bank AG možnost ovlivňovat obsah webových stránek třetích stran. Obsah externích stránek, na které blog Partner Bank odkazuje pomocí odkazů, nemusí nutně odrážet názor Partner Bank AG. Blog Partner Bank nenese odpovědnost za obsah třetích stran, na který pouze odkazuje ve výše uvedeném smyslu. Odpovědnost spočívá výhradně na poskytovateli obsahu.

Nem szeretné kihagyni a jövőbeni blogbejegyzéseket?

Örömmel értesítjük Önt minden egyes új hozzászólással/tartalommal kapcsolatosan.

PARTNER BANK AG

Goethestraße 1a, 4020 Linz

Telefon.: +43 732 6965-0

Fax: +43 732 66 67 67

E-Mail: info@partnerbank.at

Dostupnost po telefonu:

Pondělí – čtvrtek 9:00 do 13:00

Pátek 9:00 do 12:00

© Copyright 2020, Partner Bank AG všechna práva vyhrazena.