Heute ist der World Earth Day. Welt Erde Tag. Seit 50 Jahren wird alljährlich dieser Aktionstag begangen, um auf einen ökologischen und verantwortungsbewussten Umgang mit unseren Ressourcen und dem Planeten aufmerksam zu machen.

Während die Pandemie das menschliche Leben in Atem hält, erobert die Natur ihre Lebensräume derzeit zurück. Dies ist für viele Menschen ein Hoffnungsschimmer inmitten der Pandemie: der Smog in vielen Megastädten nimmt ab, das Wasser reinigt sich und die Tiere erobern ihre Lebensräume wieder (es wurden unter anderem bereits Delphine in Venedig gesehen). Ein wichtiger gesellschaftlicher Megatrend ist die wachsende Bedeutung ökologischer und sozialer Grundwerte für ein gedeihliches Miteinander auf unserer Erde.

So sind auch bei Investments neben den klassischen quantitativen Anlagekriterien wie Rendite, Risiko und Liquidität, qualitative Kriterien wie Ökologie und Nachhaltigkeit für viele Investoren zunehmend wichtiger.

Wir bieten weltweit führende Unternehmungen aus dem Bereich erneuerbarer Energien, der Photovoltaik-Branche, der Energieerzeugung und der Technologiebranche vereint in einem diversifizierten Aktienportfolio wie im Ökokorb abgebildet – an. Wir haben bereits 1996 den Ökokorb als innovatives Finanzprodukt auf den Markt gebracht, welcher ökologische Ansprüche bedient. Bis heute haben wird diesen Ökokorb im Portfolio. Seit den 90er-Jahren waren ökologische Werte ein großes Thema in der Gesellschaft, derzeit lebt dieser Trend erneut auf und wird von unseren Kunden wieder stark nachgefragt.

Wo fängt jedoch „green“ beim Investieren an und wo hört es auf?

Unternehmen, die den ESG-Kriterien (ESG = Environment, Social und Governance) entsprechen, werden auch bei Investoren als umwelt- und verantwortungsbewusst angesehen.

©Adobestock, Partner Bank

Auch wenn diese Kriterien einer stetigen Weiterentwicklung bedürfen, denken wir, dass es ein Schritt in die richtige Richtung ist. Für die Branche ist es wichtig, dass man sich auf gemeinsame Standards geeinigt hat und der Nachhaltigkeitsansatz somit auf ein breiteres Fundament gestellt wird. Ein gemeinsames Verständnis kommt auch bei den Anlegern gut an und gibt Orientierung. Denn für den Investor muss das Portfolio heute transparent, vergleichbar und nachvollziehbar sein. Bei unseren Kunden erleben wir, dass die Vorstellung von Nachhaltigkeit stark variiert, diese jedoch generell bei allen Werten einen Mindeststandard voraussetzen.

22 April 2020

Es freut uns sehr Sie auf unserem Blog begrüßen zu dürfen!

Mit diesem Blog möchten wir Ihnen Zugang zu vielfältigen Perspektiven rund um die Themen Geld, Sparen, Vorsorge und gesellschaftliche Entwicklungen ermöglichen. Möchten Sie mehr über die Partner Bank erfahren, sind Sie hier genau richtig!

Sicher ist: Der Umgang mit Geld, den wir in der Kindheit erfahren, prägt unsere Finanzen im Erwachsenenalter.

Unser Schulsystem sieht kein Fach vor, das den Umgang mit Geld lehrt, so müssen Kinder von ihren Eltern lernen. Denn: Schon in der Kindheit wird der Meilenstein für die finanzielle Zukunft gelegt.

Im Rahmen des Alltags kann man Kindern den Spargedanken näher bringen und ihnen zeigen, warum Sparen wichtig ist.

Denn, Geld ist für kleine Kinder nicht fassbar. Die Erfahrung, woher es kommt und was man dafür bekommt, fehlt. Ab einem Alter von ca. 7 Jahren entwickelt sich allmählich das Verständnis für Geld. Um Kindern einen Weg in eine gute finanzielle Zukunft zu sichern, braucht es eine Vorbereitung. Je mehr die Kinder in finanzielle Entscheidungen eingebunden werden, desto verständlicher wird diese nicht greifbare Materie.

1. Zeitfaktor – zeigen, wie man spart

Zeit ist ein entscheidender Einflussfaktor, wenn es um Geldwachstum geht. Sprechen Sie mit Ihrem Kind über Wünsche, über langfristige Ziele, wie zum Beispiel die Anschaffung eines neuen Fahrrads. Es braucht Disziplin, diese Summe zu sparen. Verwendung Sie beispielsweise auch Grafiken, um dieses Ziel zu visualisieren.

2. Unterschied zwischen „wollen“ und „brauchen“ aufzeigen

Wir leben in einer Konsumgesellschaft. Es ist wichtig, gemeinsam mit dem Kind zu reflektieren, brauchen wir gewisse Dinge wirklich oder lassen wir uns vom Konsumfieber anstecken.

Ein neues Smartphone muss her, weil es alle Klassenkameraden haben. Gut, dann aber bitte nicht mit Mamas oder Papas Geld. Zeigen Sie Ihrem Kind, wie lange es dauert, das Geld für ein neues Smartphone beiseite zu legen und lassen Sie es mit dem eigenen Taschengeld darauf sparen oder zumindest einen Teil beisteuern. Eltern haben Vorbildfunktion. Nennen Sie auch Beispiele Ihrer Wünsche, auf die Sie gespart oder verzichtet haben.

3. Kaufprozesse sichtbar machen

Dazu gehört, dass Kinder in den Prozess und in Diskussionen eingebunden werden, der zu einem Kauf führt. Denn Kinder denken schnell, dass Geld achtlos ausgegeben wird, weil es sowieso vorhanden ist. Das Kind soll erfahren, dass manche Sachen zu teuer sind und Anschaffungen sorgsam abgewägt werden. Dabei kann auch die Tochter oder der Sohn in Entscheidungen eingebunden werden beispielsweise ob beim Kauf einer neuen Couch die günstigere oder teurere gewählt wird.

4. Budgets gemeinsam verwalten

Um Geld erklärbar zu machen, könnten Eltern mit Budgets arbeiten. Ist ein Budget für einen Einkauf festgelegt, sollen Kinder auch bei der Aktion mit dabei sein. Die Dinge, z.B. Lebensmittel, die eingekauft werden, werden dem zuvor bestimmten Budget gegenübergestellt. Wenn dieses aufgebraucht ist, kann man auch nicht mehr einkaufen. Einem Jugendlichen kann man beispielsweise die Aufgabe stellen, mit dem Taschengeld statt nur ein Wochenende eine ganze Woche auszukommen.

5. Je früher man beginnt, desto eher erreicht man das Ziel

Es ist niemals zu früh, mit dem Sparen zu beginnen. Eine Möglichkeit ist, dem Kind drei durchsichtige Behältnisse zur Verfügung zu stellen. In eines kommt das Geld, über das es frei verfügen kann. In das zweite das Geld für Fixausgaben, z.B. Kosten für´s Smartphone. Das dritte wird zum Ansparen verwendet. So sieht das Kind, wie das Geld „wächst“ und entwickelt ein Bewusstsein für Budgets. Nehmen Sie Ihr Kind auch mit zur Bank und zeigen Sie ihm das Sparguthaben. Interessant ist es für die Jugend auch, wenn Sie gemeinsam Online-Banking Funktionen ansehen und erläutern. So lernen Kinder auch, woher das Geld kommt und sind eher davor gefeit, später Schulden anzuhäufen.

6. Geduld lehren

Geld anzusparen braucht Zeit. Das Kind sollte sich seinen Wünschen und längerfristigen Zielen bewusst werden, um die notwendige Geduld und Disziplin zu entwickeln.

7. Mit Erspartem auch Gutes bewirken

Einem Nachbarn in Notlage oder Kindern, denen es nicht so gut geht, zu helfen, lehrt von Anfang an, mit Geld Gutes zu bewirken und Verantwortung und Empathie für andere zu entwickeln.

©Adobestock

14 April 2020

Es freut uns sehr Sie auf unserem Blog begrüßen zu dürfen!

Mit diesem Blog möchten wir Ihnen Zugang zu vielfältigen Perspektiven rund um die Themen Geld, Sparen, Vorsorge und gesellschaftliche Entwicklungen ermöglichen. Möchten Sie mehr über die Partner Bank erfahren, sind Sie hier genau richtig!

Anfang März bis Anfang April 2020 wird der Börsen-Welt als ein Monat der Extreme in Erinnerung bleiben: 40 Prozent Verlust innerhalb von vier Wochen an den Börsen, gefolgt von historischen Kursgewinnen wie beispielsweise mehr als 11% Prozent im US Leitindex Dow Jones am 24. März – dies entspricht dem höchsten Tagesgewinn des Dow Jones seit fast 90 Jahren; und vereinzelte Unternehmen, die um 20% und mehr gestiegen sind. „Es hat 89 Jahre gedauert, bis ich das erlebt habe“, gestand der legendäre Value-Investor Warren Buffet über die Geschwindigkeit der Börsenverluste im letzten Monat, wobei er im selben Interview erklärte, dass er den panikartigen Rutsch an den Aktienmärkten nicht so außergewöhnlich fand. „Märkte, die Sekunde für Sekunde offen sein müssen, reagieren auf Nachrichten auf große Art und Weise.“ Warren Buffet ist dafür bekannt, sein großes Vermögen vor allem dadurch verdient zu haben, zu investieren „wenn die Kanonen donnern“ und in Krisenzeiten Anteile an sehr guten Unternehmen zu günstigen Kurspreisen zu erwerben.

Auswirkungen auf die Realwirtschaft

Solange kein Impf- oder Heilmittel für den Coronavirus vorhanden ist, bemühen sich weltweit Regierungen durch Ausgangsbeschränkungen die Ausbreitung der Pandemie hinauszuschieben bzw. einzudämmen, um das Gesundheitssystem aufrechtzuerhalten. Das hat unmittelbare Auswirkung auf die Wirtschaft, da insbesondere Unternehmen, die direkten und persönlichen Kundenkontakt haben, gar nicht oder nur stark eingeschränkt tätig sein können. Die Konsequenzen zeigen sich teilweise unmittelbar wie am Anstieg der Arbeitslosigkeit in den USA. Während die Amerikaner noch vor kurzem fast eine Vollbeschäftigung geschafft hatten, mit wöchentlich rund 200.000 Erstanmeldungen von Arbeitslosen aber ebenso vielen neuen Jobangeboten, sind durch die Ausgangsbeschränkungen, die mittlerweile 80% der US-Bevölkerung betreffen, die Arbeitslosenerstmeldungen im März auf 10 Millionen gestiegen und es wird bei Aufrechtbleiben der Ausgangsbeschränkungen erwartet, dass diese Zahl auf rund 25 Millionen steigen kann. Erschwerend kommt hinzu, dass rund 40% der Amerikaner im Durchschnitt weniger als 400 Dollar Ersparnisse haben.

Die Welt nach Corona und seine Profiteure

Die aktuellen Konsumstatistiken aus China deuten darauf hin, dass wenn die Ausbreitung des Virus eingedämmt wird, die Nachfrage sprunghaft zurückkehren kann. Dann werden Lieferketten neu verknüpft, und Menschen werden wieder in Geschäften, Restaurants und Hotels konsumieren und arbeiten. Und auf der Angebotsseite werden Unternehmen alles dafür tun, dieser Nachfrage gerecht zu werden. Die Krise hat – wie jede Krise zuvor auch – Gewinner und Verlierer. Unternehmen, die sehr stark betroffen sind, aber auch Unternehmen, die in dieser Zeit oder danach profitieren, wie Technologiefirmen, die die Menschen miteinander digital verbinden, der Handel, der weiterhin geöffnet war, Pharma- und Medizintechnikunternehmen, als auch Unternehmen, die mit ihrer Liquidität in dieser Krisenzeit Mitbewerber oder interessante Sparten kostengünstig übernehmen konnten. Selbst die Ölindustrie, die einem Ölpreisverfall von über 50% ausgesetzt war, rechnet mittelfristig mit 10 – 20 Jahren Ölnachfrage – bis alternative Energien flächendeckende Alternativen sind – und können von den günstigen Ölreserven, die sie in dieser Zeit aufbauen, in Zukunft profitieren.

Investitionen in Sachwerte bedeutender als je zuvor

Auch auf der Ebene des Einzelnen wird es Gewinner und Verlierer geben. Gemäß dem Leitspruch „Sparsamkeit ist ein Schatz“ fahren stets jene besonders gut, die ihre Haushaltskosten so maßvoll halten können, dass Ausgaben und Kredite weiterhin bezahlt werden können und auch Einkommensausfälle überbrückbar sind. Doch Sparen allein ist nicht mehr genug. Die enormen Stimulationspakete und Stützen, Milliarden bis hin zu Billionen Euros, die Regierungen in die Wirtschaft und Gesellschaft pumpen müssen, haben mittelfristige und langfristige Auswirkungen auf die ersparten Geldwerte der Bevölkerung. Mehr denn je gilt es – neben einer gewissen Barreserve zu Hause und am Bankkonto – seine Reserven in Substanzwerte zu halten und damit seine Werte und Zusatzeinnahmen aufzubauen und langfristig zu erhalten; Substanzwerte, die seit jeher Inflationsschutz bieten, wie Immobilien, physisches Gold und Aktieninvestments. Dabei sind Investieren in Qualität und eine breite Streuung entscheidend.

Wann ist der richtige Einstiegszeitpunkt? oder: Keine Angst vorm Double-Dip

Double-Dip oder Zweifacher-Taucher nennt man an den Börsen das Phänomen, wenn auf eine kurzfristige Erholung an den Märkten nach einem Kursabfall, noch ein weiterer, tieferer folgt. Das kommt häufig vor, ist aber auf lange Sicht von geringer Bedeutung.

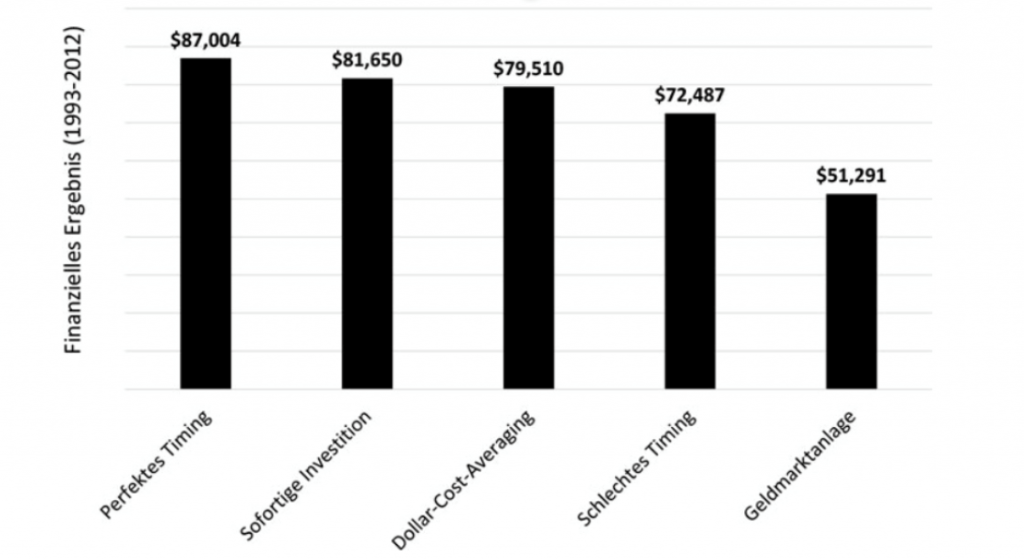

Bei der nachhaltigen Erholung der Märkte profitiert man enorm vom deutlichen Abschlag, zu dem man gekauft hat, ob vor oder nach einem vermeintlichen Double-Dip, da bereits jetzt viele Kurse historisch niedrig sind. Und Studien, wie die unten angeführte zeigen, dass auf lange Sicht selbst der denkbar schlechteste Einstiegszeitpunkt, um in Top Unternehmen zu investieren, um vieles profitabler ist, als gar nicht investiert zu sein.

Nach 20 Jahren jährlich zum schlechtesten Zeitpunkt in den S&P 500 investiert, hat der Investor trotzdem über 80% Wertsteigerung.

©Adobestock

(Quelle der Grafik: Riepe, 2013)

Es ist die Dauer, nicht der Zeitpunkt

Natürlich hängt das Wahrnehmen von historischen Investitionschancen von den persönlichen Umständen, der Risikotragfähigkeit und dem Anlagehorizont ab. Doch passen diese Kriterien alle und handelt es sich um Qualitätstitel, gelten die Worte des legendären Investors Sir John Templeton: „Die beste Zeit für die Geldanlage ist dann, wenn man Geld hat. Die Geschichte deutet nämlich darauf hin, dass nicht der Zeitpunkt zählt, sondern die Zeit.“

10 April 2020

Es freut uns sehr Sie auf unserem Blog begrüßen zu dürfen!

Mit diesem Blog möchten wir Ihnen Zugang zu vielfältigen Perspektiven rund um die Themen Geld, Sparen, Vorsorge und gesellschaftliche Entwicklungen ermöglichen. Möchten Sie mehr über die Partner Bank erfahren, sind Sie hier genau richtig!

Der Blog der Partner Bank ist als allgemeine, unverbindliche Information gedacht und kann daher nicht als Ersatz für eine detaillierte Recherche oder eine fachkundige Beratung oder Auskunft dienen.

Die Blogbeiträge dienen als zusätzliche Information für unsere Kunden und basieren auf dem Wissensstand der mit der Erstellung betrauten Personen zum jeweiligen Redaktionsschluss. Unsere Analysen und Schlussfolgerungen sind genereller Natur und berücksichtigen nicht die individuellen Bedürfnisse unserer Kunden hinsichtlich des Ertrags, steuerlicher Situation oder Risikobereitschaft. Die Wertentwicklung der Vergangenheit lässt keine verlässlichen Rückschlüsse auf die zukünftige Entwicklung einer Anlage zu.

Obwohl die Inhalte mit größtmöglicher Sorgfalt erstellt wurden, besteht kein Anspruch auf sachliche Richtigkeit, Vollständigkeit und/oder Aktualität; insbesondere kann dieser Blog nicht den besonderen Umständen des Einzelfalls Rechnung tragen. Eine Verwendung liegt damit in der eigenen Verantwortung des Lesers. Jegliche Haftung seitens der Partner Bank wird ausgeschlossen.

Wenn eine Quelle nicht gesondert angeführt wird, dann gilt als Quelle die Partner Bank AG.

Im Falle, dass ein Link auf eine andere Website angefügt wird, wird darauf hingewiesen, dass diese fremden Inhalte weder vom Partner Bank Blog stammen, noch die Partner Bank AG die Möglichkeit hat, den Inhalt von Seiten Dritter zu beeinflussen. Die Inhalte fremder Seiten, auf die der Partner Bank Blog mittels Links hinweist, spiegeln somit auch nicht unbedingt die Meinung der Partner Bank AG wider. Der Partner Bank Blog haftet nicht für fremde Inhalte, auf die dieser lediglich im oben genannten Sinne hinweist. Die Verantwortlichkeit liegt allein beim Anbieter der Inhalte.

Sie wollen in Zukunft keinen Blogpost mehr verpassen?

Wir benachrichtigen Sie gerne über jeden neuen Beitrag auf dem Partner Bank Blog.

PARTNER BANK AG

Goethestraße 1a, 4020 Linz

Phone.: +43 732 6965-0

Fax: +43 732 66 67 67

E-Mail: info@partnerbank.at

Telefonische Erreichbarkeit:

MO-DO 9:00 Uhr bis 13:00 Uhr

FR 9:00 Uhr bis 12:00 Uhr

© Copyright 2020, Partner Bank AG alle Rechte vorbehalten.