Bereits seit Monaten diskutieren Experten über eine mögliche Inflation. Doch wie entsteht eine Inflation bzw. Teuerung? Andreas Fellner, Vorstand Partner Bank, erläutert die Gründe: „Zunächst sind zwei Faktoren entscheidend: Erstens die Geldmenge und zweitens die Geldumlaufgeschwindigkeit. Derzeit gibt es eine hohe Geldmenge durch die Geldschwemme der Notenbanken und Konjunkturpakete, die Geldumlaufgeschwindigkeit ist bei geschlossener Wirtschaft nicht auf Normalniveau. Dadurch hält sich die Inflation in Grenzen. Mit dem Öffnen der Wirtschaft wird die Geldumlaufgeschwindigkeit wieder höher.“

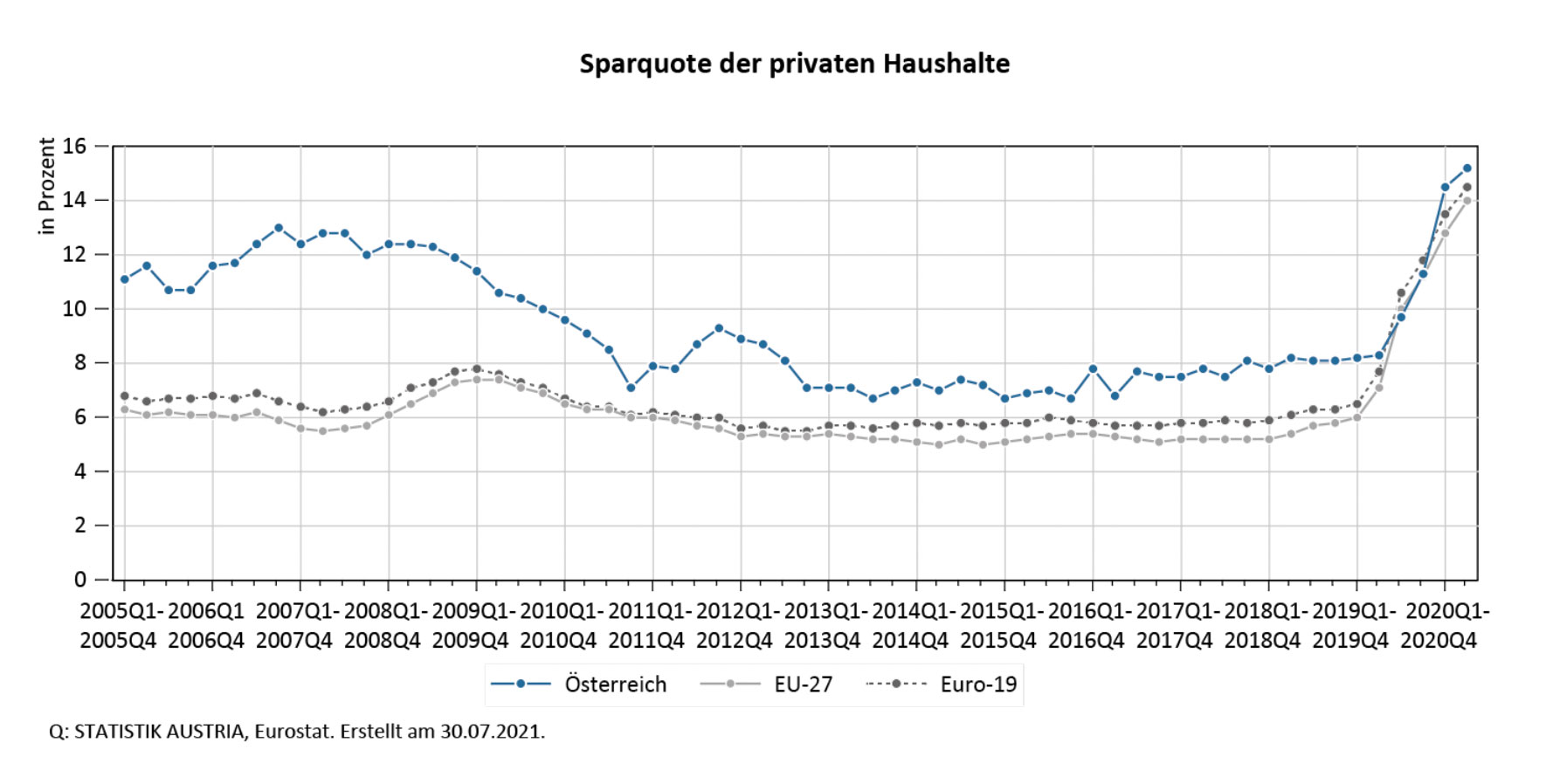

Höhere Sparquote

Die Sparquote der privaten Haushalte ist gerade in der Pandemiezeit stark angestiegen. Dieses Geld wird bei offener Wirtschaft zum Teil wieder ausgegeben, was zu einer gesteigerten Nachfrage führt.

Teure Rohstoffe

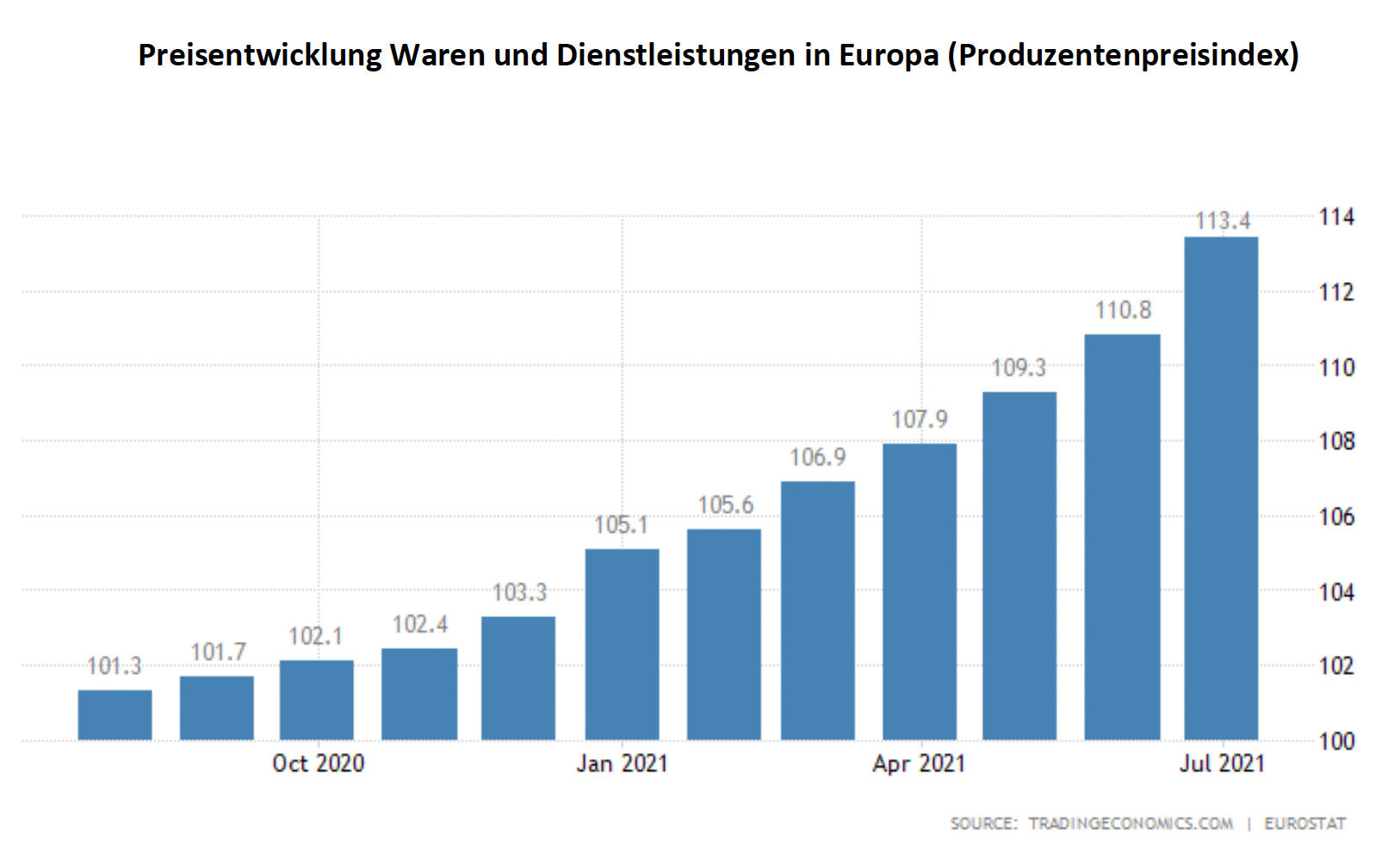

Ein weiterer Grund für mögliche Teuerungen ist die Verknappung der Rohstoffe, wie Kupfer, Öl, Stahl oder Aluminium, was eine Erhöhung der Erzeugerpreise mit sich bringt. Lieferengpässe sind derzeit auch im Elektronik- und Chipbereich zu beobachten. Diese Faktoren sind bereits in steigenden Produzentenpreisindizes zu beobachten.

Ob es zu Teuerungen kommen wird, hängt auch von volkswirtschaftlichen Gegebenheiten ab. Wenn die Rohstoffpreise weiter steigen, kann es zu Erhöhungen bei Energie- und Produktpreisen kommen. Zudem kann die erhöhte Nachfrage bei Baustoffen höhere Kosten beim Hausbau und beim Sanieren nach sich ziehen.

Unklar ist, ob diese Effekte nur kurzfristig auftreten – die Notenbanken gehen derzeit davon aus – oder ob dies längerfristige Auswirkungen auf die Inflation hat.

Gefühlte versus tatsächliche Inflation

Ein wichtiger Punkt ist, dass Inflation gefühlt höher erscheint als die ausgewiesene, tatsächliche Inflation. Grund ist in erster Linie, dass der Verbraucherpreisindex, welcher zur Berechnung der Preissteigerung herangezogen wird, sehr subjektiv wahrgenommen wird. Die Verteuerung der Waren des täglichen Bedarfs nehmen wir deutlich wahr, da diese häufig gekauft werden. Im Gegensatz dazu werden Preissteigerungen bei langlebigen Konsumgütern, wie Autos, Computer oder Fernseher, weniger wahrgenommen, da sie seltener gekauft werden. Das heißt, dass die gefühlte Inflation von der tatsächlichen abweicht. Man sollte also nicht die subjektive Wahrnehmung zur Beurteilung der Inflationssituation heranziehen, sondern die objektive Messung. Nur weil es gefühlt hohe Preissteigerungen gibt, heißt das nicht, dass die Inflation tatsächlich hoch ist und umgekehrt.

Schutz gegen Inflation

Für den Sparer natürlich unerfreulich ist eine erhöhte Inflation, da dadurch die reale Kaufkraft des Ersparten sinkt. Doch es gibt Möglichkeiten, sich gegen den Kaufkraftverlust abzusichern.

Vorsorge gegen Inflation kann die Investition in beständige Sachwerte, wie Immobilien sein. Ein altbewährtes und krisensicheres Mittel zur Wahrung des Wertbestandes ist Gold und andere Edelmetalle. Auch Aktien profitieren in der Regel von einer moderaten Inflation. Hier ist es wichtig, auf Qualitätsaktien zu setzen. Diese zeichnen sich durch eine starke Marktposition, ein ausgezeichnetes Management und nachhaltige Innovationen aus. Als Ergebnis liefern sie langfristig steigende Umsätze, Gewinne und Cash Flows.

©Adobestock

30 September 2021

Es freut uns sehr Sie auf unserem Blog begrüßen zu dürfen!

Mit diesem Blog möchten wir Ihnen Zugang zu vielfältigen Perspektiven rund um die Themen Geld, Sparen, Vorsorge und gesellschaftliche Entwicklungen ermöglichen. Möchten Sie mehr über die Partner Bank erfahren, sind Sie hier genau richtig!

Der Blog der Partner Bank ist als allgemeine, unverbindliche Information gedacht und kann daher nicht als Ersatz für eine detaillierte Recherche oder eine fachkundige Beratung oder Auskunft dienen.

Die Blogbeiträge dienen als zusätzliche Information für unsere Kunden und basieren auf dem Wissensstand der mit der Erstellung betrauten Personen zum jeweiligen Redaktionsschluss. Unsere Analysen und Schlussfolgerungen sind genereller Natur und berücksichtigen nicht die individuellen Bedürfnisse unserer Kunden hinsichtlich des Ertrags, steuerlicher Situation oder Risikobereitschaft. Die Wertentwicklung der Vergangenheit lässt keine verlässlichen Rückschlüsse auf die zukünftige Entwicklung einer Anlage zu.

Obwohl die Inhalte mit größtmöglicher Sorgfalt erstellt wurden, besteht kein Anspruch auf sachliche Richtigkeit, Vollständigkeit und/oder Aktualität; insbesondere kann dieser Blog nicht den besonderen Umständen des Einzelfalls Rechnung tragen. Eine Verwendung liegt damit in der eigenen Verantwortung des Lesers. Jegliche Haftung seitens der Partner Bank wird ausgeschlossen.

Wenn eine Quelle nicht gesondert angeführt wird, dann gilt als Quelle die Partner Bank AG.

Im Falle, dass ein Link auf eine andere Website angefügt wird, wird darauf hingewiesen, dass diese fremden Inhalte weder vom Partner Bank Blog stammen, noch die Partner Bank AG die Möglichkeit hat, den Inhalt von Seiten Dritter zu beeinflussen. Die Inhalte fremder Seiten, auf die der Partner Bank Blog mittels Links hinweist, spiegeln somit auch nicht unbedingt die Meinung der Partner Bank AG wider. Der Partner Bank Blog haftet nicht für fremde Inhalte, auf die dieser lediglich im oben genannten Sinne hinweist. Die Verantwortlichkeit liegt allein beim Anbieter der Inhalte.

Sie wollen in Zukunft keinen Blogpost mehr verpassen?

Wir benachrichtigen Sie gerne über jeden neuen Beitrag auf dem Partner Bank Blog.

PARTNER BANK AG

Goethestraße 1a, 4020 Linz

Phone.: +43 732 6965-0

Fax: +43 732 66 67 67

E-Mail: info@partnerbank.at

Telefonische Erreichbarkeit:

MO-DO 9:00 Uhr bis 13:00 Uhr

FR 9:00 Uhr bis 12:00 Uhr

© Copyright 2020, Partner Bank AG alle Rechte vorbehalten.