Wie bereits im letzten Marktbericht erwähnt, sind die Sommermonate aufgrund der Urlaubszeit oft Auslöser für größere Gewinnmitnahmen, indem Positionen vielerorts glattgestellt werden. Zu diesem Verkaufsdruck kommt noch das reduzierte Handelsvolumen, das die Börsen zumeist für negative Reaktionen anfällig macht.

So gilt historisch betrachtet der September unter Anlegern immer schon als „schlechtester“ Monat, der gemessen am S&P 500 seit 1945 einen durchschnittlichen Rückgang um etwa 0,7 Prozent erbracht hat.

Dem liegt die Sachlage zugrunde, dass mit der Rückkehr vieler Analysten und Manager nicht nur eine kritische Neubewertung der Märkte stattfindet, sondern zeitgleich viele US-Fondsgesellschaften ihr Fiskaljahr beenden und dabei zur Verringerung der Steuerlast entsprechende Verluste im Aktienbereich realisieren.

Auch wenn dies nur reine Statistik ist, können solche Börsenansichten, ähnlich wie „Bauernregeln“, durchaus den Charakter einer „Self-fulfilling prophecy“ annehmen.

Im abgelaufenen Monat wurden allerdings die negativen Durchschnittwerte der Vergangenheit deutlich übertroffen, was aber angesichts der beeindruckenden Performance-Zahlen seit Jahresanfang nicht überraschend war.

Fundamental findet derzeit eine ökonomische Abkoppelung der USA von Europa statt. Die Konjunktur-Dynamik in den Vereinigten Staaten erweist sich trotz der restriktiven Geldpolitik der Federal Reserve als äußerst robust.

So deuten wichtige Indikatoren auf ein anhaltend positives Wirtschaftswachstum hin. Im dritten Quartal wird sich Prognosen zufolge sogar der konjunkturelle Anstieg auf über drei Prozent belaufen.

Auch beim Konsumentenvertrauen gibt es im Moment keine wirkliche Eintrübung, was als wichtige Unterstützung für die Börsen im Herbst zu werten ist.

Damit ist für das heurige Jahr mit keiner Rezession mehr zu rechnen, wodurch das erhoffte „Soft Landing“ in den USA als wichtigster Wirtschaftsnation sichtlich zur Realität geworden ist.

Zudem zeigen die Werte der maßgeblichen Kerninflation vom Trend her in die gewünschte Richtung. Zwar ist die allgemeine Inflation wegen der gestiegenen Ölpreise mit 3,7 Prozent etwas höher als in den beiden Vormonaten, aber die relevante Core Inflation liegt mit 4,3 Prozent klar unter dem Vergleichsmonat und bestätigt damit den nachlassenden Teuerungsschub.

Daher kam es im September seitens der Notenbank zu keiner weiteren Erhöhung der Leitzinsen, da aus heutiger Sicht das Zinsniveau nach insgesamt elf Schritten ausreichen sollte, die Inflation im kommenden Jahr auf den erwünschten Zielwert von zwei Prozent zu drücken.

Demgegenüber verläuft die konjunkturelle Aktivität in Europa weiterhin verhalten. Gemäß den neuesten Schätzungen wird die EU-Wirtschaft in diesem Jahr um 0,8 Prozent und im kommenden Jahr um 1,4 Prozent wachsen.

Der Hauptgrund für diese wirtschaftliche Schwäche liegt an den nach wie vor zu hohen Verbraucherpreisen, die zwangsläufig zu einer geringeren Nachfrage nach Gütern und Dienstleistungen geführt haben.

Da außerdem die Inflation in der Euro-Zone im vergangenen Monat mit 5,3 Prozent auf einem unverändert hohen Niveau stagniert, musste seitens der EZB ein weiterer Zinsschritt im Ausmaß von 25 Basispunkten gesetzt werden.

Die aktuelle Höhe des Leitzinses beträgt somit seit 14. September 4,5 Prozent, wobei für 2023 nach Aussagen der Währungshüter mit keinen weiteren Erhöhungen mehr zu rechnen ist.

Die Effekte der Geldpolitik treten bekanntlich nie unmittelbar ein, sondern wirken nur unter längerfristigen Gesichtspunkten, weshalb Notenbanken sehr vorausschauend und behutsam vorgehen müssen, um keine unerwünschte Rezession zu riskieren.

Mit der zu erwartenden „Zinspause“ sollte für die europäischen Aktienmärkte eine temporäre Unterstützung gegeben sein. Die Bewertungen liegen nach wie vor signifikant unter den der amerikanischen Titel, was ihre Attraktivität unterstreicht.

KI als Kurstreiber im heurigen Aktienjahr und Basis zahlreicher Folgeinnovationen

Wie schon im Juni angedeutet, wurde der bisherige Börsenverlauf vor allem von einem ganz bestimmten Thema dominiert: der Künstlichen Intelligenz.

KI wurde heuer erstmals in der breiten Öffentlichkeit als neue und disruptive Technologie wahrgenommen, was vor allem zu einer außergewöhnlichen Kurs-Rallye bei großkapitalisierten Tech-Werten in den USA geführt hat.

Dieser Boom, der seit Jahresbeginn die großen Player der Technologiebranche erfasst hat, fand nach den starken Kurs-Avancen im Juli sein Ende, doch ist KI kein vorübergehender Hype, sondern ein Zukunftstrend, der in den nächsten Jahren an den Finanzmärkten zu einem „Dauerbrenner“ werden wird.

Zu den bisherigen Profiteuren zählen naturgemäß die Unternehmen der „ersten Stunde“, die die technischen Grundlagen für diese Revolution geschaffen haben. Kein Name wurde diesbezüglich im Jahresverlauf stärker damit assoziiert als Nvidia.

Aber es geht nicht nur um einzelne, herausragende Unternehmen, die im internationalen „Scheinwerferlicht“ stehen, sondern um den Gesamtblick.

Glaubt man diversen Studien, so sollte Künstliche Intelligenz in absehbarer Zeit einen allgemeinen Produktivitätszuwachs außergewöhnlichen Ausmaßes in den Industriestaaten bewirken, der heute nur ansatzweise abzuschätzen ist.

Deshalb sind nicht die besonderen „Highflyer“ von wirklicher Relevanz, sondern die breite Masse an Gesellschaften, die in Zukunft durch die Anwendung von KI ihre Produktivität massiv erhöhen werden.

Es geht folglich um die Auswirkungen auf die Realwirtschaft und um den Beitrag, den KI in den kommenden Jahren leisten wird, indem Unternehmen aus allen Sektoren profitabler werden.

Simpel als „Output durch Input“ definiert, stellt Produktivität den Schlüsselfaktor für Effizienz dar, indem entweder bei gleichem Faktoreinsatz eine größere Dienstleistungs- und Gütermenge oder die bisherige Menge bei einem geringeren Einsatz generiert wird.

Produktivitätssteigerung ist daher ein direktes Mittel zur Steigerung der unternehmerischen Gewinne und damit im Sinne aller Aktionäre.

Die kommenden Folgeinnovationen werden somit nicht nur die klassischen Technologieunternehmen betreffen, sondern darüber hinaus unzählige Unternehmen aus nahezu allen Branchen, die an und von der Entwicklung von KI partizipieren.

Zu dieser viel größeren Gruppe der „Zweitrunden-Profiteure“ zählen folglich jene Unternehmen, denen es mit KI gelingt, Geschäftsfelder zu optimieren, die neue Dienstleistungen und Produkte entwickeln, die Abläufe rationalisieren und freie Kapazitäten schaffen oder große Einsparungspotenziale realisieren.

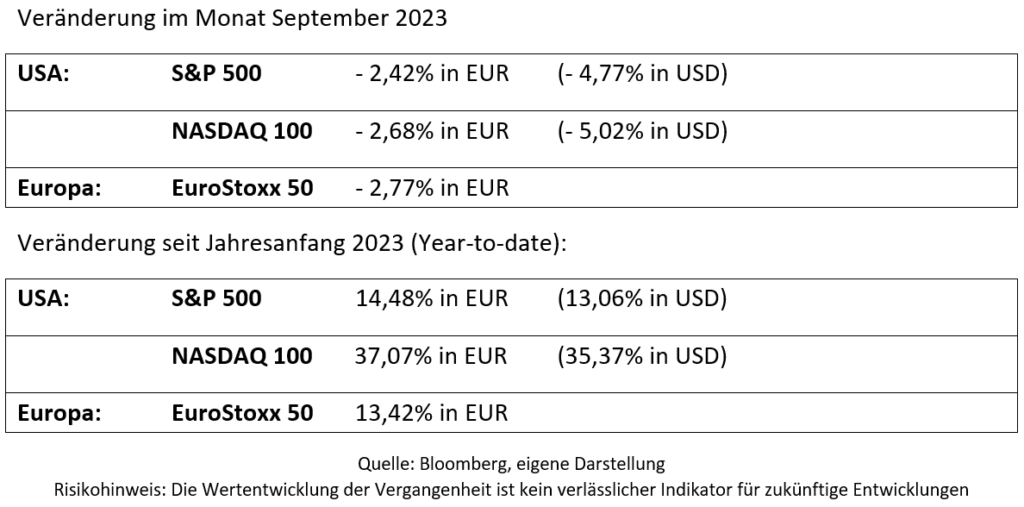

Aktienmärkte im September

Die seit August bestehende Korrekturphase setzte sich auch im angelaufenen Monat fort. Besonders Technologie- und Wachstumswerte waren davon betroffen, während Value-Titel weniger stark auf der Sell-Seite standen.

Quelle: Bloomberg, eigene Darstellung

Zurück zum Blog: Partner Bank Finanzblog

Es freut uns sehr Sie auf unserem Blog begrüßen zu dürfen!

Mit diesem Blog möchten wir Ihnen Zugang zu vielfältigen Perspektiven rund um die Themen Geld, Sparen, Vorsorge und gesellschaftliche Entwicklungen ermöglichen. Möchten Sie mehr über die Partner Bank erfahren, sind Sie hier genau richtig!

Der Blog der Partner Bank ist als allgemeine, unverbindliche Information gedacht und kann daher nicht als Ersatz für eine detaillierte Recherche oder eine fachkundige Beratung oder Auskunft dienen.

Die Blogbeiträge dienen als zusätzliche Information für unsere Kunden und basieren auf dem Wissensstand der mit der Erstellung betrauten Personen zum jeweiligen Redaktionsschluss. Unsere Analysen und Schlussfolgerungen sind genereller Natur und berücksichtigen nicht die individuellen Bedürfnisse unserer Kunden hinsichtlich des Ertrags, steuerlicher Situation oder Risikobereitschaft. Die Wertentwicklung der Vergangenheit lässt keine verlässlichen Rückschlüsse auf die zukünftige Entwicklung einer Anlage zu.

Obwohl die Inhalte mit größtmöglicher Sorgfalt erstellt wurden, besteht kein Anspruch auf sachliche Richtigkeit, Vollständigkeit und/oder Aktualität; insbesondere kann dieser Blog nicht den besonderen Umständen des Einzelfalls Rechnung tragen. Eine Verwendung liegt damit in der eigenen Verantwortung des Lesers. Jegliche Haftung seitens der Partner Bank wird ausgeschlossen.

Wenn eine Quelle nicht gesondert angeführt wird, dann gilt als Quelle die Partner Bank AG.

Im Falle, dass ein Link auf eine andere Website angefügt wird, wird darauf hingewiesen, dass diese fremden Inhalte weder vom Partner Bank Blog stammen, noch die Partner Bank AG die Möglichkeit hat, den Inhalt von Seiten Dritter zu beeinflussen. Die Inhalte fremder Seiten, auf die der Partner Bank Blog mittels Links hinweist, spiegeln somit auch nicht unbedingt die Meinung der Partner Bank AG wider. Der Partner Bank Blog haftet nicht für fremde Inhalte, auf die dieser lediglich im oben genannten Sinne hinweist. Die Verantwortlichkeit liegt allein beim Anbieter der Inhalte.

Sie wollen in Zukunft keinen Blogpost mehr verpassen?

Wir benachrichtigen Sie gerne über jeden neuen Beitrag auf dem Partner Bank Blog.

PARTNER BANK AG

Goethestraße 1a, 4020 Linz

Phone.: +43 732 6965-0

Fax: +43 732 66 67 67

E-Mail: info@partnerbank.at

Telefonische Erreichbarkeit:

MO-DO 9:00 Uhr bis 13:00 Uhr

FR 9:00 Uhr bis 12:00 Uhr

© Copyright 2020, Partner Bank AG alle Rechte vorbehalten.