Starke Wirtschaftsdaten verschieben Zinswende in zweites Halbjahr

Auch im Februar verzeichneten die Aktienmärkte wieder neue Höchst-Stände, wobei es vor allem die Growth- und Tech-Werte waren, die im Fokus der Investoren standen und dadurch für die größten Kurszuwächse sorgten. Damit verlängerte sich die Börsen-Rallye, die im Oktober gestartet ist, um ein weiteres Monat.

Allerdings verlagerte sich die Begründung für das Anlegerinteresse von der Hoffnung auf rasch sinkende Leitzinsen in Richtung der fundamentalen Rahmendaten der Unternehmen sowie auf das visionäre Potenzial von „künstlicher Intelligenz“.

Im Zuge der Februar-Avancen durchbrach zum Beispiel unter großer medialer Beachtung der amerikanische S&P 500-Index die wichtige 5.000-Punkte-Marke, was vor allem psychologische Auswirkungen hat.

In ähnlicher Form und ähnlichem Ausmaß verlief auch der Kursanstieg in Europa und in Japan. Speziell das asiatische Inselreich wirkt angesichts der günstigen Bewertungen und verbesserter Transparenzregeln wieder attraktiv für ausländische Anleger.

So wurde quasi auch ein „Wunder“ wahr, als nach mehr als 34 Jahren der Leitindex Nikkei 225 sein am 29. Dezember 1989 erreichtes „All-time High“ mit Vehemenz übersprang.

In den USA als wichtigstem Aktienmarkt bestimmen weiterhin die großen Mega-Caps das allgemeine Börsengeschehen, die momentan aufgrund des „KI-Hypes“ das „Rennen“ machen und folglich auch die größten Gewinne einfahren, zumal sie in dieser Hinsicht auch die umfangreichsten Investitionen tätigen und somit den maßgeblichen Grundstein für das kommende weltweite Gestaltungs- und Wachstumspotenzial von KI legen.

So erweitert oder ergänzt zum Beispiel Alphabet seine Suchmaschine Google um entsprechende Funktionen, während Meta sein KI-unterstütztes Anzeigengeschäft ausbaut und Apple für eine Vielzahl an KI-basierten Tools sorgt.

Die wirkliche Bedeutung bzw. Tragweite von KI wird sich jedoch erst langfristig über die eintretenden Effizienzvorteile der Unternehmen zeigen.

Leitzins-Entwicklung in den USA

In makro-ökonomischer Hinsicht ist für die US-Börsen anzumerken, dass der seit Monaten erhoffte Beginn der Leitzins-Senkungen noch länger auf sich warten lassen wird.

Geraume Zeit gingen optimistische Analysen davon aus, dass bereits im März des heurigen Jahres erste Zinssenkungen vorgenommen werden, wobei für 2024 mit bis zu sechs Schritten gerechnet wurde.

Dies wird allerdings angesichts der starken wirtschaftlichen Entwicklung in den USA mit einem soliden Arbeitsmarkt und der anhaltend positiven Konsumentenstimmung nicht in prognostizierter Weise eintreten, denn seit Monaten schon stagniert der angestrebte Disinflations-Prozess, womit sich der „Kampf“ gegen die Inflation noch um einiges verlängern wird.

Die erste wichtige Phase war bekanntlich das Eindämmen des Inflations-Tempos durch massiv gestiegene Leitzinsen ab 2022, wodurch sich sehr rasch sinkende Teuerungsraten eingestellt haben.

Aber die zweite und damit letzte Phase wird normalerweise immer zur schwierigsten, bei der die bereits verringerte Inflation (derzeit etwa drei Prozent in den USA) auf den erwünschten Zielwert der Notenbanken von zwei Prozent gedrückt werden soll.

Volkswirtschaftliche Studien haben in diesem Zusammenhang gezeigt, dass dafür oft ein recht „langer Atem“ erforderlich ist, weil es zu einem dauerhaften Durchbrechen der Inflationserwartungen kommen muss.

Inflation ist vielfach auch ein psychologisches Phänomen, das stark auf den Erwartungen hinsichtlich bevorstehender Preisanstiege basiert. Je präsenter das Inflationsgeschehen, umso aufmerksamer, sensibler und antizipativer reagieren die Marktteilnehmer und passen ihr eigenes Verhalten zum Beispiel in Form überhöhter Lohnforderungen oder vorausschauender Preiserhöhungen ihrer eigenen Güter und Dienstleistungen an.

Erst wenn dieses verständliche, aber nachteilige Verhalten durch eine entsprechende Vertrauensbildung in die künftige Inflationsentwicklung nachhaltig gestoppt wird, kann sich auf der Zinsseite eine signifikante Reduktion ergeben.

Das bedeutet daher, dass wahrscheinlich noch für einige Monate oder gar Quartale das seit Juli 2023 herrschende Hochzins-Niveau beibehalten wird, was dazu führen kann, dass Investoren zu temporären Gewinnmitnahmen tendieren und so eine erhöhte Marktvolatilität auslösen.

Gerade nach den massiven Anstiegen bestimmter Growth-Titel sind Konsolidierungen durchaus sinnvoll, denn zu hohe Bewertungen einzelner Segmente können auch den Gesamtmarkt bei überzogenen Korrekturen in Mitleidenschaft ziehen.

Mittlerweile hat die Rallye an den Börsen aber für eine deutliche Zunahme der Marktbreite geführt, was insofern wichtig ist, weil im Sinne eines „gesunden“ Börsenanstiegs alle Sektoren miteinbezogen sein sollten. Dabei gilt: Je größer die Marktbreite, umso solider ist der Börsenanstieg.

Das Wichtigste ist aber, wie anfangs schon angedeutet, dass nicht mehr die reinen Zinshoffnungen als Beweggründe für Aktienkäufe gelten, sondern vielmehr die positiven Real-Daten der Unternehmen.

Nur mit einer solchen Betrachtungsweise der Investoren kann von einem fundamental unterstützten Marktaufschwung gesprochen werden.

Aktienmärkte im Februar 2024

Nach dem hervorragenden Aktienjahr 2023 und der erfreulichen Jänner-Performance fand die Kurs-Rallye im Februar ihre Fortsetzung.

Veränderungen im Monat Februar 2024

Veränderung seit Jahresanfang 2024 (Year-to-date):

Quelle: Bloomberg, eigene Darstellung

Zurück zum Blog: Partner Bank Finanzblog

Es freut uns sehr Sie auf unserem Blog begrüßen zu dürfen!

Mit diesem Blog möchten wir Ihnen Zugang zu vielfältigen Perspektiven rund um die Themen Geld, Sparen, Vorsorge und gesellschaftliche Entwicklungen ermöglichen. Möchten Sie mehr über die Partner Bank erfahren, sind Sie hier genau richtig!

Wie bereits im letzten Marktbericht erwähnt, sind die Sommermonate aufgrund der Urlaubszeit oft Auslöser für größere Gewinnmitnahmen, indem Positionen vielerorts glattgestellt werden. Zu diesem Verkaufsdruck kommt noch das reduzierte Handelsvolumen, das die Börsen zumeist für negative Reaktionen anfällig macht.

So gilt historisch betrachtet der September unter Anlegern immer schon als „schlechtester“ Monat, der gemessen am S&P 500 seit 1945 einen durchschnittlichen Rückgang um etwa 0,7 Prozent erbracht hat.

Dem liegt die Sachlage zugrunde, dass mit der Rückkehr vieler Analysten und Manager nicht nur eine kritische Neubewertung der Märkte stattfindet, sondern zeitgleich viele US-Fondsgesellschaften ihr Fiskaljahr beenden und dabei zur Verringerung der Steuerlast entsprechende Verluste im Aktienbereich realisieren.

Auch wenn dies nur reine Statistik ist, können solche Börsenansichten, ähnlich wie „Bauernregeln“, durchaus den Charakter einer „Self-fulfilling prophecy“ annehmen.

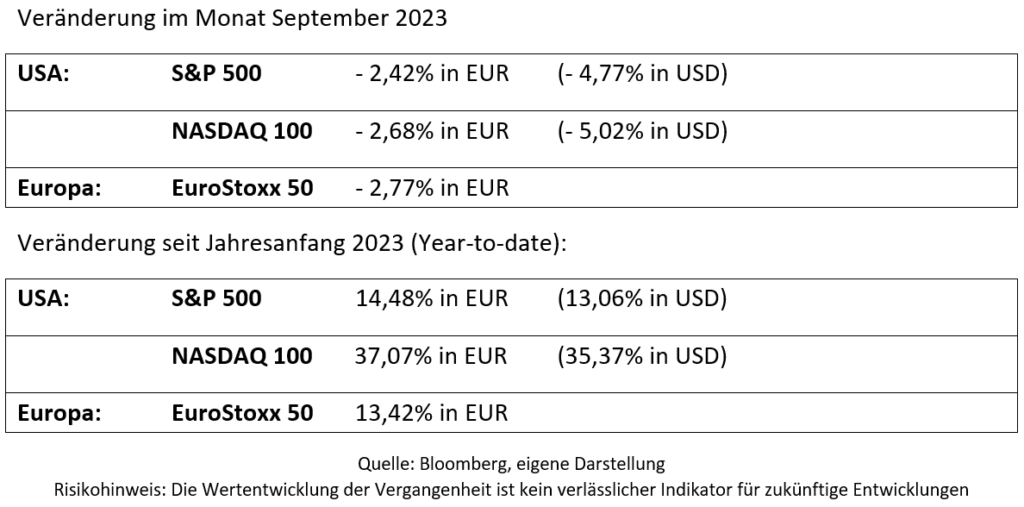

Im abgelaufenen Monat wurden allerdings die negativen Durchschnittwerte der Vergangenheit deutlich übertroffen, was aber angesichts der beeindruckenden Performance-Zahlen seit Jahresanfang nicht überraschend war.

Fundamental findet derzeit eine ökonomische Abkoppelung der USA von Europa statt. Die Konjunktur-Dynamik in den Vereinigten Staaten erweist sich trotz der restriktiven Geldpolitik der Federal Reserve als äußerst robust.

So deuten wichtige Indikatoren auf ein anhaltend positives Wirtschaftswachstum hin. Im dritten Quartal wird sich Prognosen zufolge sogar der konjunkturelle Anstieg auf über drei Prozent belaufen.

Auch beim Konsumentenvertrauen gibt es im Moment keine wirkliche Eintrübung, was als wichtige Unterstützung für die Börsen im Herbst zu werten ist.

Damit ist für das heurige Jahr mit keiner Rezession mehr zu rechnen, wodurch das erhoffte „Soft Landing“ in den USA als wichtigster Wirtschaftsnation sichtlich zur Realität geworden ist.

Zudem zeigen die Werte der maßgeblichen Kerninflation vom Trend her in die gewünschte Richtung. Zwar ist die allgemeine Inflation wegen der gestiegenen Ölpreise mit 3,7 Prozent etwas höher als in den beiden Vormonaten, aber die relevante Core Inflation liegt mit 4,3 Prozent klar unter dem Vergleichsmonat und bestätigt damit den nachlassenden Teuerungsschub.

Daher kam es im September seitens der Notenbank zu keiner weiteren Erhöhung der Leitzinsen, da aus heutiger Sicht das Zinsniveau nach insgesamt elf Schritten ausreichen sollte, die Inflation im kommenden Jahr auf den erwünschten Zielwert von zwei Prozent zu drücken.

Demgegenüber verläuft die konjunkturelle Aktivität in Europa weiterhin verhalten. Gemäß den neuesten Schätzungen wird die EU-Wirtschaft in diesem Jahr um 0,8 Prozent und im kommenden Jahr um 1,4 Prozent wachsen.

Der Hauptgrund für diese wirtschaftliche Schwäche liegt an den nach wie vor zu hohen Verbraucherpreisen, die zwangsläufig zu einer geringeren Nachfrage nach Gütern und Dienstleistungen geführt haben.

Da außerdem die Inflation in der Euro-Zone im vergangenen Monat mit 5,3 Prozent auf einem unverändert hohen Niveau stagniert, musste seitens der EZB ein weiterer Zinsschritt im Ausmaß von 25 Basispunkten gesetzt werden.

Die aktuelle Höhe des Leitzinses beträgt somit seit 14. September 4,5 Prozent, wobei für 2023 nach Aussagen der Währungshüter mit keinen weiteren Erhöhungen mehr zu rechnen ist.

Die Effekte der Geldpolitik treten bekanntlich nie unmittelbar ein, sondern wirken nur unter längerfristigen Gesichtspunkten, weshalb Notenbanken sehr vorausschauend und behutsam vorgehen müssen, um keine unerwünschte Rezession zu riskieren.

Mit der zu erwartenden „Zinspause“ sollte für die europäischen Aktienmärkte eine temporäre Unterstützung gegeben sein. Die Bewertungen liegen nach wie vor signifikant unter den der amerikanischen Titel, was ihre Attraktivität unterstreicht.

KI als Kurstreiber im heurigen Aktienjahr und Basis zahlreicher Folgeinnovationen

Wie schon im Juni angedeutet, wurde der bisherige Börsenverlauf vor allem von einem ganz bestimmten Thema dominiert: der Künstlichen Intelligenz.

KI wurde heuer erstmals in der breiten Öffentlichkeit als neue und disruptive Technologie wahrgenommen, was vor allem zu einer außergewöhnlichen Kurs-Rallye bei großkapitalisierten Tech-Werten in den USA geführt hat.

Dieser Boom, der seit Jahresbeginn die großen Player der Technologiebranche erfasst hat, fand nach den starken Kurs-Avancen im Juli sein Ende, doch ist KI kein vorübergehender Hype, sondern ein Zukunftstrend, der in den nächsten Jahren an den Finanzmärkten zu einem „Dauerbrenner“ werden wird.

Zu den bisherigen Profiteuren zählen naturgemäß die Unternehmen der „ersten Stunde“, die die technischen Grundlagen für diese Revolution geschaffen haben. Kein Name wurde diesbezüglich im Jahresverlauf stärker damit assoziiert als Nvidia.

Aber es geht nicht nur um einzelne, herausragende Unternehmen, die im internationalen „Scheinwerferlicht“ stehen, sondern um den Gesamtblick.

Glaubt man diversen Studien, so sollte Künstliche Intelligenz in absehbarer Zeit einen allgemeinen Produktivitätszuwachs außergewöhnlichen Ausmaßes in den Industriestaaten bewirken, der heute nur ansatzweise abzuschätzen ist.

Deshalb sind nicht die besonderen „Highflyer“ von wirklicher Relevanz, sondern die breite Masse an Gesellschaften, die in Zukunft durch die Anwendung von KI ihre Produktivität massiv erhöhen werden.

Es geht folglich um die Auswirkungen auf die Realwirtschaft und um den Beitrag, den KI in den kommenden Jahren leisten wird, indem Unternehmen aus allen Sektoren profitabler werden.

Simpel als „Output durch Input“ definiert, stellt Produktivität den Schlüsselfaktor für Effizienz dar, indem entweder bei gleichem Faktoreinsatz eine größere Dienstleistungs- und Gütermenge oder die bisherige Menge bei einem geringeren Einsatz generiert wird.

Produktivitätssteigerung ist daher ein direktes Mittel zur Steigerung der unternehmerischen Gewinne und damit im Sinne aller Aktionäre.

Die kommenden Folgeinnovationen werden somit nicht nur die klassischen Technologieunternehmen betreffen, sondern darüber hinaus unzählige Unternehmen aus nahezu allen Branchen, die an und von der Entwicklung von KI partizipieren.

Zu dieser viel größeren Gruppe der „Zweitrunden-Profiteure“ zählen folglich jene Unternehmen, denen es mit KI gelingt, Geschäftsfelder zu optimieren, die neue Dienstleistungen und Produkte entwickeln, die Abläufe rationalisieren und freie Kapazitäten schaffen oder große Einsparungspotenziale realisieren.

Aktienmärkte im September

Die seit August bestehende Korrekturphase setzte sich auch im angelaufenen Monat fort. Besonders Technologie- und Wachstumswerte waren davon betroffen, während Value-Titel weniger stark auf der Sell-Seite standen.

Quelle: Bloomberg, eigene Darstellung

Zurück zum Blog: Partner Bank Finanzblog

Es freut uns sehr Sie auf unserem Blog begrüßen zu dürfen!

Mit diesem Blog möchten wir Ihnen Zugang zu vielfältigen Perspektiven rund um die Themen Geld, Sparen, Vorsorge und gesellschaftliche Entwicklungen ermöglichen. Möchten Sie mehr über die Partner Bank erfahren, sind Sie hier genau richtig!

Vor wenigen Wochen konnten wir unser neues Büro in Brünn beziehen. Mit bereits fünf Jahren Präsenz auf dem tschechischen Markt ist diese Erweiterung ein bedeutender Schritt in der Unternehmensentwicklung. Die feierliche Eröffnung des Büros fand in Anwesenheit unserer tschechischen Geschäftspartner und Mitglieder des Vorstands der Partner Bank statt.

Seit unserer Gründung setzten wir stets auf eine Präsenz und enge Partnerschaften in den Nachbarländern Österreichs. Die Entscheidung, in ein neues Büro in Brünn zu ziehen, ist das Ergebnis einer langfristigen Strategie, um den Service und die Unterstützung für Kunden und Geschäftspartner in der Region weiter zu stärken.

Die Nähe zu den lokalen Märkten ermöglicht es uns, noch schneller auf die Bedürfnisse unserer Geschäftspartner einzugehen. Das Büro wird auch eine Plattform für enge Zusammenarbeit und Wissensaustausch bieten, um innovative Ideen und bewährte Praktiken zu fördern.

Die Eröffnungsfeier des neuen Büros war ein bedeutsames Ereignis, das die Partnerschaften und Verbindungen zwischen der Partner Bank und ihren Geschäftspartnern würdigte. Mitglieder des Vorstands sowie Mitarbeiter der Partner Bank waren bei der Feier anwesend, um diesen Meilenstein gebührend zu zelebrieren. Die Atmosphäre war von Freude und Enthusiasmus geprägt, während die Gäste die Möglichkeit nutzten, sich auszutauschen, neue Kontakte zu knüpfen und über zukünftige Zusammenarbeit zu diskutieren.

Zurück zum Blog: Partner Bank Finanzblog

Es freut uns sehr Sie auf unserem Blog begrüßen zu dürfen!

Mit diesem Blog möchten wir Ihnen Zugang zu vielfältigen Perspektiven rund um die Themen Geld, Sparen, Vorsorge und gesellschaftliche Entwicklungen ermöglichen. Möchten Sie mehr über die Partner Bank erfahren, sind Sie hier genau richtig!

Nach dem signifikanten Anstieg der internationalen Börsen im heurigen Jahr kam es im August zu den erwarteten Gewinnmitnahmen.

Die Sommerzeit ist ferienbedingt oft durch einen verhältnismäßig „dünnen“ Handel gekennzeichnet, weil sich viele private und institutionelle Anleger im Urlaub befinden und zumeist davor noch gewinnreiche Positionen schließen.

Daher sind solche Rücksetzer an den Märkten in der Regel als „Verschnaufpausen“ zu werten, zumal sich das aktuelle makroökonomische Umfeld über den Sommer kaum verändert hat.

So signalisieren die im abgelaufenen Monat veröffentlichten US-Inflationszahlen für den Juli auch keine grundsätzliche Änderung des positiven, rückläufigen Trends.

Zwar hat sich die allgemeine Teuerung gegenüber dem Vormonat marginal von drei auf 3,2 Prozent erhöht, doch mit einer weiter fallenden Kerninflation (ohne Energie und Lebensmittel) in Höhe von 4,7 Prozent zeigt die Gesamttendenz der Verbraucherpreise weiterhin nach unten.

Auch wenn diese Raten aus Sicht der US-Notenbank immer noch zu hoch sind, sollte dennoch darauf hingewiesen werden, dass die massive geldpolitische Straffung seit März des letzten Jahres bis dato erfolgreich war und zu einer raschen und deutlichen Verringerung der Inflation geführt hat.

Rückblick: Nachdem die Inflation jahrzehntelang im Bereich der erwünschten zwei Prozent lag, fiel sie im Zuge der Corona-Pandemie Anfang 2020 auf ein Null-Niveau, um danach im Kontext der wirtschaftlichen Erholung und dem Ukraine-Krieg innerhalb von zwei Jahren massiv anzuschwellen. Mit 9,1 Prozent erreichte die Teuerung in der führenden Wirtschaftsnation der Welt dann im Juni 2022 ihren absoluten Höchststand.

Fakt ist, dass diesem unerfreulichen Inflationsgeschehen nur durch ein promptes und energisches Einschreiten der Federal Reserve mittels massiver Leitzins-Erhöhungen entgegengewirkt werden konnte. Ähnliches gilt selbstverständlich auch für das Vorgehen der Europäischen Zentralbank, die im weitgehenden Gleichschritt mit der Fed agiert hat.

Diese dramatische Umkehr von einer langjährigen Nullzins-Politik in den USA und Europa hin zu einer extrem restriktiven Geldpolitik macht deutlich, wie wichtig die Steuerungsfunktion von Notenbanken für die Wirtschaft und damit die Aktien- und Anleihenmärkte ist.

Für professionelle Anleger ist folglich die Kenntnis der geldpolitischen Mechanismen von zentraler Bedeutung. Dazu kommt noch die permanente Marktbeobachtung, denn allein die Äußerungen oder Einschätzungen von Repräsentanten der Notenbanken können erhebliche Auswirkungen auf die Märkte haben. Diese reagieren auf jede Aussage und logischerweise jeden einzelnen Zinsschritt, besonders wenn dieser unerwartet erfolgt.

Daher ist eine behutsame Kommunikationspolitik der Notenbanken (Forward Guidance) mittlerweile zum Standard geworden, um unliebsame Schocks an den Aktienmärkten zu vermeiden.

Was das weitere Vorgehen der Fed anbelangt, so ist wahrscheinlich noch in diesem Jahr mit dem Ende der Straffungen zu rechnen. Ob es davor noch ein oder zwei geringfügige Zinsanhebungen im Bereich von 25 Basispunkten geben wird, ist Gegenstand unzähliger Marktkommentare.

Tatsache ist, dass renommierte Analysten und Ökonomen im Grunde nur mehr über die zeitliche Verteilung dieser Schritte diskutieren, was im Gegenzug bedeutet, dass die Börsen bereits das baldige Ende der Leitzinserhöhungen eingepreist haben.

Selbstverständlich ist die Zukunft nur bedingt kalkulierbar, weshalb die Federal Reserve immer wieder betont, bei Bedarf noch weiter an der „Zinsschraube“ zu drehen, bis eine dauerhafte Rückbildung der Inflation erkennbar ist.

Positive Wirtschaftsdaten als Unterstützung für die Aktienmärkte

Die bisherige Kurs-Rallye an den Aktienmärkten wird bis auf weiteres durch fundamentale Konjunkturfaktoren untermauert. So liegen sowohl die Industrieproduktion als auch die veröffentlichten Handelsumsätze über den Erwartungen.

Dazu kommt noch der unverändert robuste Arbeitsmarkt, der zunehmende Konsum und die äußerst erfreulichen Gewinnzahlen der Unternehmen, die mehrheitlich über den Analystenschätzungen liegen.

Diese Kombination an positiven Fakten hat daher zuletzt auch zu einer veränderten Sicht der US-Notenbank und vieler Ökonomen hinsichtlich des Rezessionsrisikos in den Vereinigten Staaten geführt.

Mittlerweile geht kaum noch jemand von einer möglichen Rezession aus, dazu zeigen die aktuellen Konjunkturprognosen für 2023 mit einem geschätzten BIP-Wachstum von 2,4 % zu klar nach oben.

Für die Aktienmärkte relevant ist auch der Sachverhalt der Marktbreite. Waren es zu Beginn des Jahres vorrangig die Big Tech-Werte, die den Kursanstieg verursacht haben, so hat in den letzten Wochen und Monaten die Anzahl der Titel mit einem positiven Momentum zugenommen. Besonderes Potenzial zeigt sich beispielsweise bei den Substanzwerten (Value-Titel), die gegenüber Tech- und Growth-Werten noch genügend Aufholpotenzial aufweisen.

Alljährliche Fachkonferenz der wichtigsten Notenbanken in Wyoming

So abgelegen das kleine Tal mitten in den Rocky Mountains, so groß ist seine Bedeutung für die Weltwirtschaft.

Jedes Jahr seit 1982 findet immer am letzten August-Wochenende in der Jackson Hole-Lodge im US-Bundesstaat Wyoming die wichtigste internationale Tagung der führenden Zentralbanken statt.

Auch wenn es dabei eher informell zugeht, ist traditionell für hohe Brisanz gesorgt. Gerade in herausfordernden Zeiten hat diese Veranstaltung große Bedeutung, weil Marktteilnehmer konkrete Angaben zur weiteren Zinspolitik erwarten. Mit Spannung wird daher auf Äußerungen oder gar strukturelle Veränderungen im künftigen Vorgehen geachtet.

So war bei diesem Treffen klar ersichtlich, dass sowohl Jerome Powell als Präsident der US-Federal Reserve als auch Christine Lagarde als EZB-Verantwortliche den „Kampf“ gegen die Inflation als noch nicht gewonnen betrachten und infolgedessen an der Notwendigkeit einer strikten Geldpolitik festhalten werden.

Aktienmärkte im August

Die leichten Marktkorrekturen im August haben an der grundlegenden Aufwärtstendenz der Aktienmärkte nichts geändert.

Veränderung im Monat August 2023:

Veränderung seit Jahresanfang 2023 (Year-to-date):

Quelle: Bloomberg, eigene Darstellung

Zurück zum Blog: Partner Bank Finanzblog

Es freut uns sehr Sie auf unserem Blog begrüßen zu dürfen!

Mit diesem Blog möchten wir Ihnen Zugang zu vielfältigen Perspektiven rund um die Themen Geld, Sparen, Vorsorge und gesellschaftliche Entwicklungen ermöglichen. Möchten Sie mehr über die Partner Bank erfahren, sind Sie hier genau richtig!

Wir freuen uns, Ihnen von einer inspirierenden und erfolgreichen Zusammenarbeit mit der Johannes-Kepler-Universität berichten zu können. In einem wegweisenden Projekt haben talentierte Studenten der Universität dazu beigetragen, dass unsere Bank ihre Nachhaltigkeitsziele verbessern kann.

Die Herausforderung bestand darin, die Anforderungen der Sustainable Finance Disclosure Regulation (SFDR) zu erfüllen und mit einem Nachrichtentool aktuelle ESG (Environmental, Social, Governance) Bewertungen von Unternehmen durchführen zu können. Dieses Ziel war für uns von entscheidender Bedeutung, da Nachhaltigkeit und verantwortungsbewusstes Handeln im Finanzsektor zunehmend an Bedeutung gewinnen.

Um diese Herausforderungen zu bewältigen, entschieden wir uns, die frischen Perspektiven und das innovative Denken der Studierenden der Johannes-Kepler-Universität zu nutzen. Wir waren überzeugt, dass diese Kooperation nicht nur unser Unternehmen voranbringen, sondern auch den jungen Talenten wertvolle Einblicke in die Praxis der Finanzwelt ermöglichen würde.

Die Studenten arbeiteten intensiv daran, ein Nachrichtentool zu finden, das uns in die Lage versetzt, die Nachhaltigkeitsanforderungen der SFDR effizient zu erfüllen. Dieses Tool soll es der Partner Bank ermöglichen, relevante und zeitnahe Informationen zu sammeln, zu analysieren und zu nutzen, um die ESG-Bewertungen von Unternehmen zu erhalten. Gleichzeitig soll es unseren Beraterinnen und Beratern die Möglichkeit bieten, maßgeschneiderte Empfehlungen für unsere Kunden zu erstellen, die ihren individuellen Nachhaltigkeitspräferenzen entsprechen.

Diese Zusammenarbeit war für uns ein Gewinn auf vielen Ebenen. Nicht nur haben wir eine innovative Lösung für unsere Nachhaltigkeitsanforderungen erhalten, sondern wir konnten auch zur akademischen Ausbildung der Studierenden beitragen, indem wir ihnen eine reale Herausforderung aus der Geschäftswelt präsentierten. Die praxisorientierte Herangehensweise der Studierenden und ihre Fähigkeit, komplexe Probleme kreativ zu lösen, haben uns beeindruckt und inspiriert.

Wir möchten uns bei der Johannes-Kepler-Universität und den engagierten Studenten herzlich bedanken. Dieses Projekt hat gezeigt, dass der Austausch zwischen der akademischen Welt und der Wirtschaft zu wegweisenden Ergebnissen führen kann.

Als Unternehmen haben wir aus dieser Erfahrung wertvolle Erkenntnisse gewonnen. Wir sind überzeugt, dass Nachhaltigkeit und Innovation Hand in Hand gehen können, und wir sind fest entschlossen, diese Werte weiterhin in unserer täglichen Arbeit zu verankern. Gemeinsam können wir eine nachhaltigere und verantwortungsbewusstere Zukunft gestalten.

Es freut uns sehr Sie auf unserem Blog begrüßen zu dürfen!

Mit diesem Blog möchten wir Ihnen Zugang zu vielfältigen Perspektiven rund um die Themen Geld, Sparen, Vorsorge und gesellschaftliche Entwicklungen ermöglichen. Möchten Sie mehr über die Partner Bank erfahren, sind Sie hier genau richtig!

Hier geht’s zur Johannes Kepler Universität

Zurück zum Blog: Partner Bank Finanzblog

Die Partner Bank wurde kürzlich vom renommierten Arbeitgeberbewertungsportal Kununu als Top Company 2023 ausgezeichnet. Hervorgehoben wurden die starken Unternehmenswerte, die Wertschätzung gegenüber den Mitarbeitenden und das kontinuierliche Bestreben, ein Arbeitsumfeld zu bieten, in dem sich jede/r weiterentwickeln kann.

Die Partner Bank ist stolz darauf, als Arbeitgeber eine Kultur der Wertschätzung zu pflegen. Die Unternehmenswerte bilden das Fundament dieser Kultur und sind seit der Gründung Teil der DNA der Bank. Im Mittelpunkt stehen Transparenz, Verantwortungsbewusstsein und Vertrauenswürdigkeit. Diese Werte durchdringen alle Aspekte des Unternehmens und tragen dazu bei, ein Umfeld zu schaffen, in dem sich die MitarbeiterInnen sicher und geschätzt fühlen.

Ein weiterer wichtiger Wert der Partner Bank ist Teamwork, denn Zusammenarbeit und gemeinsame Anstrengungen sind für nachhaltigen Erfolg unerlässlich. Ein afrikanisches Sprichwort besagt: „Wenn du schnell gehen willst, geh allein. Willst du weit gehen, geh mit anderen“. Offene Kommunikation, kreativer Ideenaustausch und Zusammenarbeit über Abteilungen und Hierarchien hinweg werden daher seit Jahrzehnten aktiv gefördert. Die sogenannte „Beratungskultur“, zu der alle MitarbeiterInnen ermutigt werden, bedeutet in der Umsetzung, dass man sich in Meetings zusammensetzt, um gemeinsam die verschiedenen Perspektiven auf das besprochene Thema auszutauschen und einen ganzheitlicheren Blick auf die Probleme zu bekommen, um gemeinsam die effektivste Lösung zu finden. Dieser Ansatz unterscheidet sich grundlegend von Praktiken, bei denen Einzelpersonen versuchen, ihre Ansichten durchzusetzen. Diese Form der Teamarbeit steigert nicht nur die Effizienz, sondern schafft auch ein Zugehörigkeitsgefühl und Zusammenhalt unter den MitarbeiterInnen.

Die Partner Bank setzt sich auch für eine kontinuierliche Weiterentwicklung der MitarbeiterInnen ein. Die Teammitglieder werden ermutigt, neue Fähigkeiten zu entwickeln, sich weiterzubilden und zu verbessern. Dies geschieht durch gezielte Schulungen, Weiterbildungsprogramme und die Förderung der persönlichen Entwicklung. Die Partner Bank ist sich bewusst, dass engagierte und kompetente Mitarbeiterinnen und Mitarbeiter der Schlüssel zum Erfolg sind und investiert daher in deren berufliche Entwicklung.

Durch die Unterstützung der gemeinnützigen TwoWings Stiftung wird ein Teil dieser Wertschätzung auch an Menschen in den Ländern des Südens weitergegeben. Durch die Förderung von Ausbildungsprojekten erhalten Frauen, Kinder, aber auch ganze Gemeinden die Möglichkeit, sich weiterzubilden und zum Fortschritt ihrer Region beizutragen. In diesem Sinne trägt die Partner Bank zum sozialen und wirtschaftlichen Fortschritt in verschiedenen Regionen der Welt bei. Die MitarbeiterInnen der Partner Bank haben verschiedene Möglichkeiten, auch hier sinnstiftende Erfahrungen zu sammeln und einen Beitrag zur Verbesserung der Welt zu leisten.

Hier geht’s zur Kununu-Bewertung

Zurück zum Blog: Partner Bank Finanzblog

Es freut uns sehr Sie auf unserem Blog begrüßen zu dürfen!

Mit diesem Blog möchten wir Ihnen Zugang zu vielfältigen Perspektiven rund um die Themen Geld, Sparen, Vorsorge und gesellschaftliche Entwicklungen ermöglichen. Möchten Sie mehr über die Partner Bank erfahren, sind Sie hier genau richtig!

Bei der demografischen Entwicklung, die wir haben, wird die gesetzliche Pension nicht mehr ausreichend sein. Frauen haben eine rund acht Jahre höhere Lebenserwartung als Männer. Dazu kommt, dass viele in Teilzeit tätig sind oder vorübergehend weniger verdienen – etwa, weil das Thema der Pflege noch viel mehr bei ihnen liegt. Deshalb legen wir bei der Finanzbildung für Frauen einen Schwerpunkt und reichern das Thema Wohlstand mit dem Thema Frauengesundheit an. Wir nennen das „Wealth und Health“. Man weiß dank Hausverstand, aber auch aus der Forschung, dass zwischen Gesundheit und Wohlstand viele Verbindungen herrschen. Nicht zuletzt deshalb, weil man seiner Arbeit besser nachgehen kann, wenn man sich fit und gut fühlt.

Der Anspruch der Partner Bank war immer, einen Beitrag zu leisten, damit die Kluft zwischen Armut und Reichtum nicht größer, sondern kleiner wird. Das Ziel für uns ist, dass Frauen informiertere Entscheidungen treffen und Fragen stellen können. Wir sprechen zwar über verschiedene Assetklassen wie Sachwerte, Immobilien, Gold, Unternehmensbeteiligungen wie Aktien. Aber wir stellen im Rahmen dieses Workshops kein Produkt vor, denn diese Finanzbildungsworkshops sind unser Beitrag für wirtschaftliche und soziale Entwicklung. Falls dann jemand Interesse hat, kann sie sich separat einen Beratungstermin ausmachen.

Wir sprechen damit nicht die vermögende Frau an. Zu uns kommen viele junge Frauen, die in Ausbildung sind, die Anfang 20 bis Mitte 30 sind, aber auch welche, die schon Kinder haben. Deswegen sind die Workshops auch für uns so interessant. Wenn man 30 Frauen mit verschiedenen Realitäten hat, dann lernt man auch voneinander. Generell ist das Thema Wohlstand eine Gemeinschaftsarbeit. Früher ist über Generationen etwas aufgebaut worden. Heute lebt man nicht mehr in Mehrgenerationenhäusern, sondern in Wohngemeinschaften. Die Werte haben sich gewandelt, sind aber nach wie vor eng mit dem Wohlstand verknüpft. Gewohnheiten wie Carsharing oder Urban Gardening tragen zum Wohlstand bei. Unsere ganze Gesellschaft ist immer auf Zusammenhalt aufgebaut, auch unser Sozialsystem. Wenn sich diese Dinge verändern, wenn ein Teil der Bevölkerung sagt: „Wir wollen nicht mehr so viel arbeiten“, dann muss man neu kalibrieren. Jede zukunftsträchtige Bank, die darauf ausgerichtet ist, Menschen über Generationen hinweg zu begleiten, ist werteorientiert und hat auch einen gesellschaftlichen Auftrag.

© SHEconomy

Zurück zum Blog: Partner Bank Finanzblog Hier geht’s zu SHEconomy: Startseite SHEconomy

Es freut uns sehr Sie auf unserem Blog begrüßen zu dürfen!

Mit diesem Blog möchten wir Ihnen Zugang zu vielfältigen Perspektiven rund um die Themen Geld, Sparen, Vorsorge und gesellschaftliche Entwicklungen ermöglichen. Möchten Sie mehr über die Partner Bank erfahren, sind Sie hier genau richtig!

Die Partner Bank führt die langjährige Kooperation mit der JKU Linz erfolgreich weiter. Studierende des Instituts für Wirtschaftsinformatik – Information Engineering entwickelten ein neues Kontaktmanagement-Tool im Zuge Ihrer Abschlussarbeit. Aufgabe war es dabei, ein einheitliches System zur Protokollierung von Kundenkontakten und Telefonanrufen zu schaffen. Der Fokus lag hierfür auf der Usabilty sowie der Datensicherung. Nach Fertigstellung des Prototypen wurden in einer Testphase das Kontaktmanagement-Tool evaluiert und weitere Anpassungen vorgenommen. Nun steht dem Live-Einsatz nichts mehr im Wege.

„Die Zusammenarbeit mit den Studierenden der JKU ist für uns von großem Wert“, hält Andreas Fellner, Vorstand der Partner Bank fest. „Das neue Kontaktmanagement-Tool wird die Datenerfassung für unsere KundenbetreuerInnen und MitarbeiterInnen wesentlich erleichtern.“

Die Partner Bank wird auch in Zukunft auf das Know-how und die Innovationskraft der JKU Linz vertrauen.

©Partnerbank

28 Februar 2023

Es freut uns sehr Sie auf unserem Blog begrüßen zu dürfen!

Mit diesem Blog möchten wir Ihnen Zugang zu vielfältigen Perspektiven rund um die Themen Geld, Sparen, Vorsorge und gesellschaftliche Entwicklungen ermöglichen. Möchten Sie mehr über die Partner Bank erfahren, sind Sie hier genau richtig!

Finanz-Tipps für Frauen: Inflation, Teuerung und höhere Leitzinsen haben zur Folge, dass Lebenserhaltungskosten und Ausgaben steigen. Das monatlich frei verfügbare Budget schrumpft. Besonders Frauen sind von der Gender-Pay-Gap, höherer Lebenserwartung und einer damit verbundenen geringeren staatlichen Pension sowie Altersarmut betroffen. Umso wichtiger ist es, sich einen Finanzplan zu überlegen, wie Extrakosten und ungeplante Ausgaben abgefedert werden können und für das Alter vorgesorgt werden kann.

Mag. Elham Ettehadieh, Vorstand Partner Bank, zeigt Finanz-Tipps auf und will Frauen ermutigen, die eigenen Finanzen selbst in die Hand zu nehmen.

1. Awareness

Sich bewusst zu machen, dass Vorsorge und die Absicherung der eigenen finanziellen Zukunft wesentlich sind, um finanziell unabhängig zu sein respektive die Unabhängigkeit zu bewahren, ist ein erster wichtiger Schritt. Mit dem Blick auf die eigenen Finanzen kann ein passender Plan entwickelt werden.

2. Wissen & Bildung

Das Investieren in die eigene Ausbildung und berufliche Zukunft ist ein nächster Schritt, unabhängig und selbstbestimmt agieren und entscheiden zu können. Mit einer guten Ausbildung können Frauen auch nach der Kindererziehung wieder in den Job zurück.

3. Reserven bilden

Für unvorhergesehene Ausgaben ist eine Geldreserve von zwei bis drei Monatsgehältern zu empfehlen. Diese ist jederzeit abrufbar und hilft sicherer und gelassener mit ungeplanten Kosten umzugehen.

4. Finanzbildung erweitern

Die Erweiterung des Finanzwissens ist unumgänglich, um die Chancen zum Vermögensaufbau zu verstehen und Finanzpläne bestmöglich umzusetzen. Ein grundlegendes Verständnis, wie Vermögensaufbau funktionieren kann, soll Frauen in ihren Investitionen bestärken. Dazu ist eine Weiterbildung oder die Inanspruchnahme fundierter Beratung hilfreich. In einem Gespräch mit kompetenten Vermögensberaterinnen und Vermögensberatern können individuelle Möglichkeiten und passende Konzepte besprochen und erarbeitet werden.

5. An Vorsorge denken

Mit dem Ziel, auch im Alter einen gewissen Lebensstandard zu erhalten, gewinnt die Altersvorsorge mit Wertpapierveranlagungen an Attraktivität. Mit der Investition in Qualitätsaktien, bestehend aus Weltmarken sowie zukunftsweisenden, robusten Branchen können zielführende Vorsorgestrategien gebildet werden. Wichtig ist, langfristig und regelmäßig in ein diversifiziertes Aktienportfolio zu investieren, um Renditen zu erzielen.

6. Sachwertstrategie

Eine Vorsorge gegen Inflation sowie der Absicherung des Kaufkraftverlustes kann die Investition in beständige Sachwerte, wie Immobilien sein. Eine Immobilie kann langfristig die Geldentwertung ausgleichen und beim Verkauf eine Wertsteigerung bieten. Ein altbewährtes und krisensicheres Mittel zur Wahrung des Wertbestandes ist Gold sowie andere Edelmetalle. Physisches Gold überdauert Inflationszeiten und ist als ein Element der Vorsorge eine sinnvolle Ergänzung.

©Adobestock

15 Februar 2023

Es freut uns sehr Sie auf unserem Blog begrüßen zu dürfen!

Mit diesem Blog möchten wir Ihnen Zugang zu vielfältigen Perspektiven rund um die Themen Geld, Sparen, Vorsorge und gesellschaftliche Entwicklungen ermöglichen. Möchten Sie mehr über die Partner Bank erfahren, sind Sie hier genau richtig!

SHEconomy und ORF verleihen Minerva-Award

Zum zweiten Mal holt das Wirtschaftsmagazin SHEconomy mit dem Minerva-Award in Kooperation mit dem ORF Menschen vor den Vorhang, die sich für Frauen in der Wirtschaft einsetzen oder durch ihre Tätigkeit eine Vorreiterrolle einnehmen.

Die Minerva-Award Kategorien

Das Spektrum ist vielfältig und umfasst sechs unterschiedliche Kategorien:

Nominierung in der Kategorie Finance

Wir freuen uns sehr über die Nominierung der Partner Bank in Person von Frau Dr. Sarvenas Enayati in der Kategorie „Finance“. Frauen am Finanzmarkt zu beteiligen und ihr Wissen in diesem Bereich zu fördern sind die zentralen Kriterien dieser Kategorie. Die Partner Bank punktet hier mit den 2022 ins Leben gerufenen Finanzbildungsworkshops für Frauen.

Frauenpower: Mit Finanzbildung in eine selbstbestimmte Zukunft

Tendenziell sind Frauen häufiger von Altersarmut betroffen. „Mangelndes Finanzwissen lässt sich aufholen und ebnet den Weg für eine selbstbestimmte Zukunftsvorsorge. Genau hier setzen unsere Finanzbildungsworkshops für Frauen an“, meint Frau Dr. Sarvenas Enayati. Frauen soll die Scheu vor dem Kapitalmarkt genommen werden, damit sie die Chancen und Risiken richtig einschätzen und davon profitieren können.

Jetzt voten!

Wir freuen uns, wenn Sie für uns stimmen. So gehen Sie vor:

Vielen Dank für Ihre Stimme.

Frauen & Finanzen Workshops 2023

Auch im heurigen Jahr wird die Partner Bank wieder Finanzbildungsworkshops für Frauen veranstalten. Nähere Infos und Termine erhalten Sie per Anfrage an info@partnerbank.at.

©SHEconomy

9 Februar 2023

Es freut uns sehr Sie auf unserem Blog begrüßen zu dürfen!

Mit diesem Blog möchten wir Ihnen Zugang zu vielfältigen Perspektiven rund um die Themen Geld, Sparen, Vorsorge und gesellschaftliche Entwicklungen ermöglichen. Möchten Sie mehr über die Partner Bank erfahren, sind Sie hier genau richtig!

Der Blog der Partner Bank ist als allgemeine, unverbindliche Information gedacht und kann daher nicht als Ersatz für eine detaillierte Recherche oder eine fachkundige Beratung oder Auskunft dienen.

Die Blogbeiträge dienen als zusätzliche Information für unsere Kunden und basieren auf dem Wissensstand der mit der Erstellung betrauten Personen zum jeweiligen Redaktionsschluss. Unsere Analysen und Schlussfolgerungen sind genereller Natur und berücksichtigen nicht die individuellen Bedürfnisse unserer Kunden hinsichtlich des Ertrags, steuerlicher Situation oder Risikobereitschaft. Die Wertentwicklung der Vergangenheit lässt keine verlässlichen Rückschlüsse auf die zukünftige Entwicklung einer Anlage zu.

Obwohl die Inhalte mit größtmöglicher Sorgfalt erstellt wurden, besteht kein Anspruch auf sachliche Richtigkeit, Vollständigkeit und/oder Aktualität; insbesondere kann dieser Blog nicht den besonderen Umständen des Einzelfalls Rechnung tragen. Eine Verwendung liegt damit in der eigenen Verantwortung des Lesers. Jegliche Haftung seitens der Partner Bank wird ausgeschlossen.

Wenn eine Quelle nicht gesondert angeführt wird, dann gilt als Quelle die Partner Bank AG.

Im Falle, dass ein Link auf eine andere Website angefügt wird, wird darauf hingewiesen, dass diese fremden Inhalte weder vom Partner Bank Blog stammen, noch die Partner Bank AG die Möglichkeit hat, den Inhalt von Seiten Dritter zu beeinflussen. Die Inhalte fremder Seiten, auf die der Partner Bank Blog mittels Links hinweist, spiegeln somit auch nicht unbedingt die Meinung der Partner Bank AG wider. Der Partner Bank Blog haftet nicht für fremde Inhalte, auf die dieser lediglich im oben genannten Sinne hinweist. Die Verantwortlichkeit liegt allein beim Anbieter der Inhalte.

Sie wollen in Zukunft keinen Blogpost mehr verpassen?

Wir benachrichtigen Sie gerne über jeden neuen Beitrag auf dem Partner Bank Blog.

PARTNER BANK AG

Goethestraße 1a, 4020 Linz

Phone.: +43 732 6965-0

Fax: +43 732 66 67 67

E-Mail: info@partnerbank.at

Telefonische Erreichbarkeit:

MO-DO 9:00 Uhr bis 13:00 Uhr

FR 9:00 Uhr bis 12:00 Uhr

© Copyright 2020, Partner Bank AG alle Rechte vorbehalten.