Sme radi, že Vám môžeme poskytnúť zaujímavý náhľad do nášho úspešného projektu s Univerzitou Johannesa Keplera v Linzi (JKU), ktorý sa uskutočnil v minulom semestri. Táto spolupráca nielenže priniesla inovatívne nápady, ale zároveň dokazuje odhodlanie oboch strán skúmať perspektívne riešenia v bankovom sektore.

Projekt s názvom „Do budúcnosti s Power BI? Power BI ako príležitosť v bankovom sektore“ bol zameraný na vytvorenie diela, ktoré by ilustrovalo, ako môžu banky profitovať z používania Power BI ako nástroja na automatické spracovanie a vizualizáciu údajov. Tím zanietených študentov pracoval podľa metodiky DSRM (Design Science Research Methodology) aby zabezpečil, že vytvorené dielo bude nielen inovatívne, ale aj praktické a efektívne.

Hlavnými cieľmi projektu bolo vytvoriť Power BI Dashboards, ktorý by poskytoval flexibilnejšie a pohotovejšie riešenie reagujúce na dynamické požiadavky trhu a technologický pokrok v bankovom sektore. Implementácia tohto dashboardu mala nielen optimalizovať procesy prípravy a vizualizácie údajov, ale aj trvalo zvýšiť efektívnosť a účinnosť konzultácií s klientmi.

Vytvorený dashboard bol rozdelený do troch prehľadných oblastí: košíky, fondy a akcie. Každá z týchto oblastí má vlastnú stránku s prehľadom a podrobnou tabuľkou, aby naši poradcovia mali komplexný prehľad o relevantných údajoch.

Úspešná spolupráca s JKU ukazuje, že spojením akademickej excelentnosti a praktických znalostí z danej oblasti možno vytvoriť inovatívne projekty. Sme hrdí na to, že tento projekt priniesol nielen teoretické poznatky, ale aj konkrétne využitie pre každodennú prácu v Partner Bank.

Chceli by sme poďakovať študentom za ich angažovanú prácu a kreatívne riešenia. Táto spolupráca nám nielen otvorila nové perspektívy, ale zároveň nás utvrdila v presvedčení, že integrácia moderných technológií, ako je Power BI, môže ukázať cestu do budúcnosti bankovníctva založenej na údajoch.

Tešíme sa na nasledujúce semestre a na možnosť realizovať spoločne s JKU ďalšie priekopnícke projekty.

Sme veľmi radi, že vás môžeme na tomto blogu privítať!

Týmto blogom by sme vám chceli poskytnúť prístup k celej rade pohľadov na témy peňazí, úspor, zabezpečenia a sociálneho rozvoja.

Ak sa chcete dozvedieť viac o Partner Bank, ste na správnom mieste!

Ako už bolo spomenuté v poslednej správe o trhu, letné mesiace sú často spúšťačom veľkého vyberania ziskov v dôsledku dovolenkovej sezóny, keď sa na mnohých miestach uzatvárajú pozície. Tento predajný tlak je znásobený zníženým objemom obchodovania, vďaka čomu sú akciové trhy väčšinou náchylné na negatívne reakcie.

Napríklad z historického hľadiska bol september medzi investormi vždy považovaný za „vrtkavý“ mesiac, ktorý podľa indexu S&P 500 od roku 1945 priniesol priemerný pokles približne o 0,7 %.

Vychádza to zo skutočnosti, že s návratom mnohých analytikov a manažérov dochádza nielen ku kritickému prehodnoteniu trhov, ale zároveň mnohé americké fondové spoločnosti končia svoj finančný rok a realizujú príslušné straty v akciovom sektore, aby znížili svoje daňové zaťaženie.

Aj keď ide len o čistú štatistiku, takéto burzové názory, podobne ako „pravidlá farmárov“, môžu určite nadobudnúť charakter „samonapĺňajúceho sa proroctva“.

V uplynulom mesiaci však boli záporné priemery z minulosti jednoznačne prekročené, čo vzhľadom na pôsobivé údaje o výkonnosti od začiatku roka nebolo prekvapujúce.

V súčasnosti dochádza k hospodárskemu oddeleniu USA od Európy. Napriek reštriktívnej menovej politike Federálneho rezervného systému sa hospodárska dynamika v Spojených štátoch ukazuje ako mimoriadne silná.

Dôležité ukazovatele naznačujú pokračujúci pozitívny hospodársky rast. Podľa prognóz prekročí hospodársky rast v treťom štvrťroku dokonca tri percentá.

V súčasnosti nedochádza ani k reálnemu útlmu spotrebiteľskej dôvery, čo možno považovať za dôležitú podporu akciových trhov na jeseň.

To znamená, že v tomto roku sa neočakáva žiadna recesia, čo znamená, že očakávané “ Soft Landing “ USA ako najdôležitejšej ekonomickej krajine sa viditeľne stalo skutočnosťou.

Hodnoty príslušnej jadrovej inflácie navyše ukazujú želaný smer vývoja. Hoci celková inflácia na úrovni 3,7 % je v dôsledku rastu cien ropy o niečo vyššia ako v predchádzajúcich dvoch mesiacoch, príslušná jadrová inflácia na úrovni 4,3 % je zreteľne nižšia ako v rovnakom mesiaci predchádzajúceho roka a potvrdzuje tak spomalenie inflácie.

Centrálna banka preto v septembri opäť nezvýšila kľúčové úrokové sadzby, keďže z dnešného pohľadu by úroveň úrokových sadzieb mala byť po celkovo jedenástich krokoch dostatočná na to, aby v nadchádzajúcom roku stlačila infláciu na požadovanú cieľovú hodnotu dvoch percent.

Naopak, hospodárska aktivita v Európe zostáva utlmená. Podľa najnovších odhadov vzrastie ekonomika EÚ v tomto roku o 0,8 % a v budúcom roku o 1,4 %.

Hlavným dôvodom tejto ekonomickej slabosti sú stále príliš vysoké spotrebiteľské ceny, ktoré nevyhnutne vedú k zníženiu dopytu po tovaroch a službách.

Keďže inflácia v eurozóne minulý mesiac stagnovala na nezmenenej vysokej úrovni 5,3 %, musela ECB stanoviť ďalší úrokový krok vo výške 25 bázických bodov.

Súčasná úroveň kľúčovej úrokovej sadzby tak od 14. septembra dosahuje 4,5 % a podľa vyjadrení strážcov menovej politiky sa v roku 2023 neočakáva jej ďalšie zvyšovanie.

Ako je známe, účinky menovej politiky sa nikdy neprejavia okamžite, ale pôsobia až z dlhodobejšieho hľadiska, preto musia centrálne banky konať veľmi prezieravo a opatrne, aby neriskovali neželanú recesiu.

Očakávaná „úroková pauza“ by mala európskym akciovým trhom poskytnúť dočasnú podporu. Ocenenie je stále výrazne nižšie ako ocenenie amerických akcií, čo podčiarkuje ich atraktívnosť.

Umelá inteligencia ako hnacia sila cien akcií na tohtoročnom akciovom trhu a základ pre rad nadväzujúcich inovácií

Ako už bolo naznačené v júni, výkonnosti akciového trhu zatiaľ dominuje jedna veľmi špecifická téma: umelá inteligencia.

V tomto roku po prvýkrát bola umelá inteligencia širokou verejnosťou vnímaná ako nová a prevratná technológia, čo viedlo k mimoriadnemu nárastu cien akcií technologických spoločností s veľkou trhovou kapitalizáciou v USA.

Tento boom, ktorý od začiatku roka zachvátil hlavných hráčov v technologickom sektore, skončil po silnom júlovom náraste cien akcií, ale umelá inteligencia nie je dočasný humbuk, ale budúci trend, ktorý sa v nasledujúcich rokoch stane „trvalou súčasťou“ finančných trhov.

Medzi tými, kto z toho zatiaľ profitujú sú prirodzene spoločnosti „prvej hodiny“, ktoré vytvorili technické základy tejto revolúcie. Žiadne meno sa s ňou v priebehu roka nespájalo viac ako Nvidia.

Nejde však len o jednotlivé vynikajúce spoločnosti, ktoré sú v medzinárodnom „centre pozornosti“, ale o celkový pohľad.

Ak sa dá veriť rôznym štúdiám, umelá inteligencia by mala v dohľadnej dobe priniesť v priemyselných krajinách všeobecné zvýšenie produktivity v mimoriadnom rozsahu, ktorý sa dnes dá odhadnúť len v hrubých rysoch.

Skutočný význam preto nemajú špeciálne „špičkové firmy“, ale široká masa spoločností, ktoré v budúcnosti vďaka aplikácii umelej inteligencie masívne zvýšia svoju produktivitu.

Ide teda o vplyv na reálnu ekonomiku a prínos, ktorý bude mať umelá inteligencia v nadchádzajúcich rokoch tým, že zvýši ziskovosť spoločností zo všetkých odvetví.

Produktivita je jednoducho definovaná ako „výstup prostredníctvom vstupu“ a je kľúčovým faktorom efektívnosti, a to buď vytvorením väčšieho množstva služieb a tovarov s rovnakým vstupným faktorom, alebo predchádzajúceho množstva s menším vstupom.

Zvyšovanie produktivity je preto priamym prostriedkom k zvyšovaniu zisku podniku, a teda v záujme všetkých akcionárov.

Nadchádzajúce nadväzujúce inovácie sa preto nedotknú len klasických technologických spoločností, ale aj nespočetného množstva firiem z takmer všetkých odvetví, ktoré sa podieľajú na vývoji umelej inteligencie a profitujú z neho.

Do tejto oveľa väčšej skupiny „profitujúcich z druhého kola“ následne patria tie spoločnosti, ktoré s pomocou umelej inteligencie uspejú pri optimalizácii oblastí podnikania, vývoja nových služieb a produktov, zefektívnenia procesov a vytvárania voľných kapacít alebo realizácií veľkého potenciálu úspor.

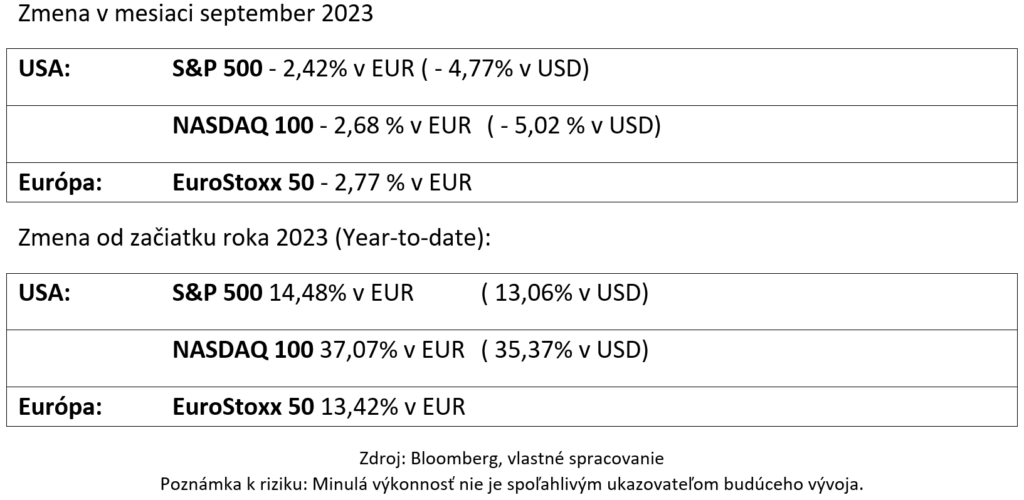

Akciové trhy v septembri

Fáza korekcie, ktorá sa začala v auguste, pokračovala aj v aktuálnom mesiaci. Zasiahnuté boli najmä technologické a rastové akcie, zatiaľ čo hodnotové akcie sa predávali menej.

Zdroj: Bloomberg, vlastné spracovanie

Upozornenie k riziku: Informácie v tomto komentári majú len informatívny charakter a nemožno ich považovať za zmluvný dokument, ponuku na predaj, výzvu na nákup alebo investičné odporúčanie. Akcie a iné cenné papiere sú špekulatívnou formou investície; predovšetkým sú možné vysoké výkyvy cien a výmenných kurzov a úplná strata investície! Minulá výkonnosť nie je spoľahlivým ukazovateľom budúcej výkonnosti. Tento komentár nenahrádza investičné poradenstvo.

Sme veľmi radi, že vás môžeme na tomto blogu privítať!

Týmto blogom by sme vám chceli poskytnúť prístup k celej rade pohľadov na témy peňazí, úspor, zabezpečenia a sociálneho rozvoja.

Ak sa chcete dozvedieť viac o Partner Bank, ste na správnom mieste!

Pred niekoľkými týždňami sme sa mohli presťahovať do našej novej kancelárie v Brne. S už päťročným pôsobením na českom trhu je toto rozšírenie významným krokom v rozvoji spoločnosti. Slávnostné otvorenie kancelárie sa uskutočnilo za účasti našich českých obchodných partnerov a členov predstavenstva Partner Bank.

Od nášho založenia sme sa vždy zameriavali na prítomnosť a úzke partnerstvá v susedných krajinách Rakúska. Rozhodnutie presťahovať sa do novej kancelárie v Brne je výsledkom dlhodobej stratégie ďalšieho posilnenia služieb a podpory pre zákazníkov a obchodných partnerov v regióne.

Blízkosť miestnych trhov nám umožní ešte rýchlejšie reagovať na potreby našich obchodných partnerov. Kancelária tiež poskytne platformu pre úzku spoluprácu a výmenu poznatkov na podporu inovatívnych nápadov a osvedčených postupov.

Slávnostné otvorenie novej kancelárie bolo významnou udalosťou, pri ktorej sa ocenili partnerské vzťahy a prepojenia medzi Partner Bank a jej obchodnými partnermi. Na slávnosti sa zúčastnili členovia predstavenstva, ako aj zamestnanci Partner Bank, aby oslávili tento míľnik. Atmosféra bola plná radosti a nadšenia, pričom hostia využili príležitosť na výmenu názorov, nadviazanie nových kontaktov a diskusiu o budúcej spolupráci.

Sme veľmi radi, že vás môžeme na tomto blogu privítať!

Týmto blogom by sme vám chceli poskytnúť prístup k celej rade pohľadov na témy peňazí, úspor, zabezpečenia a sociálneho rozvoja.

Ak sa chcete dozvedieť viac o Partner Bank, ste na správnom mieste!

Blog Partner Bank je zamýšľaný ako všeobecné, nezáväzné informácie, a preto nemôže slúžiť ako náhrada za podrobný prieskum alebo odborné rady alebo informácie.

Blogové príspevky slúžia ako ďalšie informácie pre našich zákazníkov a sú založené na znalostiach ľudí poverených vytvorením v príslušnom redakčnom termíne. Naše analýzy a závery majú všeobecný charakter a nezohľadňujú individuálne potreby našich zákazníkov, pokiaľ ide o príjem, daňovú situáciu alebo toleranciu rizík. Minulý výkon nie je spoľahlivým vodítkom pre budúcu výkonnosť investície.

Hoci bol obsah vytvorený s maximálnou možnou starostlivosťou, nevznikajú nároky na vecnú správnosť, úplnosť a / alebo aktuálnosť. najmä tento blog nemôže zohľadniť špeciálne okolnosti konkrétneho prípadu. Za použitie je preto zodpovedný čitateľ. Akákoľvek zodpovednosť zo strany Partner Bank je vylúčená.

Ak nie je zdroj citovaný samostatne, je zdrojom Partner Bank AG.

V prípade pridania odkazu z inej webovej stránky sa upozorňuje, že tento obsah tretích strán nepochádza z blogu Partner Bank, ani nemá Partner Bank AG možnosť ovplyvňovať obsah webových stránok tretích strán. Obsah externých stránok, na ktoré blog Partner Bank odkazuje pomocou odkazov, nemusí nutne odrážať názor Partner Bank AG. Blog Partner Bank nenesie zodpovednosť za obsah tretích strán, na ktorý odkazuje len vo vyššie uvedenom zmysle. Zodpovednosť spočíva výhradne na poskytovateľovi obsahu.

Sie wollen in Zukunft keinen Blogpost mehr verpassen?

Wir benachrichtigen Sie gerne über jeden neuen Beitrag auf dem Partner Bank Blog.

PARTNER BANK AG

Goethestraße 1a, 4020 Linz

Telefón: +43 732 6965-0

Fax: +43 732 66 67 67

E-Mail: info@partnerbank.at

Dostupnosť na telefóne:

Pondelok – štvrtok 9:00 do 13:00

Piatok 9:00 do 12:00

© Copyright 2020, Partner Bank AG všetky práva vyhradené.