Finančnému vzdelávaniu by sa mala prikladať väčšia váha

Sporenie je témou aj v súčasnej situácii, keď sú úroky z úspor na veľmi nízkej úrovni. Na udržanie finančnej situácie a životnej úrovne aj v dôchodkovom veku je dôležité informovať sa aj o ďalších možnostiach sporenia okrem vkladnej knižky.

Poradenstvo rozširuje finančné znalosti

Mag. Michael Hanak, vedúci akadémie Partner Bank, vysvetľuje potrebu finančného vzdelávania:

Mag. Michael Hanak

„Pokiaľ ide o peniaze, zohráva poradenstvo kľúčovú úlohu. Dobré poradenstvo si vyžaduje kvalitne vyškolených finančných poradcov. Táto služba zákazníkom bude hrať dôležitú úlohu aj v budúcnosti. Práve v časoch politiky nízkych úrokových sadzieb sa dostáva do popredia potreba zmeny myslenia pri zostavovaní dôchodkových plánov pre všetky príjmové skupiny. Preto sa v Partner Bank cielene zameriavame na fundovanú odbornú prípravu a ďalšie vzdelávanie poradcov. Ponúkame duálne vzdelávanie, teda online a offline. Takéto vzdelávanie nám dáva flexibilitu a zodpovedá súčasnému trendu digitalizácie“.

Cenné papiere sú čoraz atraktívnejšie

Najmä s ohľadom na tému dlhodobého dôchodkového zabezpečenia získavajú investície do cenných papierov oveľa väčšiu pozornosť a atraktivitu. Vzhľadom na potrebné preorientovanie mnohých investorov má čoraz väčší význam aj profesionálne a komplexné investičné poradenstvo, ktoré zohľadňuje životné okolnosti. Na základe toho môže poradca vypracovať individuálnu stratégiu v oblasti dôchodkového zabezpečenia.

Zo spotrebiteľov vlastníci

Svetový deň sporenia bol vyhlásený na 1. Medzinárodnom kongrese sporiteľní v októbri 1924.

Okrem myšlienky sporenia sa pozornosť sústredila aj na podporu finančného vzdelávania. Najmä mladí ľudia by si mali osvojiť finančné znalosti a okrem vkladnej knižky zvážiť aj iné formy investovania.

„Mladí ľudia uznávajú medzinárodné značky. To je prvý krok k tomu, aby sme im predstavili investíciu do hmotného majetku v podobe ´podielov v podniku´. Byť nielen spotrebiteľom produktov dennej spotreby, ale aj ich spoluvlastníkom, to je dobrý spôsob, ako šíriť myšlienku sporenia. Portfólio akcií pozostávajúce zo svetových značiek pôsobiacich v perspektívnych, robustných odvetviach môže už vďaka malým mesačným sumám vytvoriť finančnú rezervu. Za 97 rokov svojej existencie zohráva Svetový deň sporenia naďalej dôležitú úlohu. Typy sporenia sa síce zmenili, ale dôležitosť finančnej rezervy je aktuálnejšia než kedykoľvek predtým“, vysvetľuje Andreas Fellner, člen predstavenstva Partner Bank.

Peňažný majetok v nemecky hovoriacich krajinách sa výrazne zvýšil aj v pandemickom roku 2020. Ako je to možné, že sa kvôli aktuálnej politike nízkych úrokových sadzieb už neoplatí sporiť? Dôvodom je neustála, vytrvalá snaha občanov šetriť. Rastúca inflácia však stále viac ovplyvňuje kúpnu silu usporených peňazí. K tejto strate kúpnej sily dochádza postupne a o marginálnom znehodnotení sa už takmer nehovorí.

Správne sporiť znamená dosiahnuť skutočný nárast alebo aspoň objektívne zachovať kúpnu silu. Paradoxom je, že väčšina sporiteľov si aj naďalej ukladá peniaze na vkladnej knižke alebo ich necháva na bežnom účte. Majetok teda rastie iba vďaka vkladom alebo obmedzeniu spotreby, ale nie vďaka úrokom. Na základe štúdie nemeckej univerzity Phillips-Universität v Marburgu klesol podiel výnosov na raste majetku za jednu dekádu zo 71 % na 25 % percent. Pre Nemecko to znamenalo stratu 130 miliárd eur len počas deviatich rokov. Pokiaľ je peňažná investícia vo veľkej miere závislá na úrokoch, dochádza v tom čase k drastickej objektívnej strate hodnoty majetku. Tento trend zhoršuje aj rastúca inflácia. Predpokladá sa, že stratégia nulových úrokových sadzieb ECB a vysoká inflácia budú aj naďalej pretrvávať a až potom sa úrokové sadzby opäť zvýšia.

Šetrite efektívne

Ani vytrvalé šetrenie už nezabezpečí zhodnocovanie majetku. Ako však efektívne šetriť? Pomocou profesionálneho investičného poradenstva a diverzifikácie investičných produktov sa vypracuje individuálna investičná stratégia. Vďaka tomu sa dajú dosiahnuť nielen lepšie výnosy, ale je možné pri tom zobrať do úvahy aj osobné potreby investora/investorky. Efektívne sporenie je obzvlášť dôležité aj z hľadiska starobného zabezpečenia a pokrytia prípadného Rozdielu medzi aktívnym príjmom a vyplateným dôchodkom. Investovanie do akcií je stále obľúbenejšie. Investíciami do akcií sa investori stávajú vlastníkmi a podieľajú sa na úspechu príslušnej spoločnosti. Okrem vkladnej knižky sa určite oplatí zaujímať sa aj o ďalšie formy investovania. Časť mesačného rozpočtu na úspory tak možno investovať do akcií, dlhopisov alebo fondov ETF. Tieto alternatívy s vyšším výnosom prinášajú svoje vlastné riziká. Štúdia nemeckej univerzity Phillips-Universität v Marburgu však zistila aj to, že bežné formy sporenia ponúkajú len zdanlivú istotu. Napriek tomu, že suma na bežnom účte alebo vkladnej knižke nominálne neklesá, vytrvalí sporitelia stratili za posledné roky kúpnu silu, ktorá sa počíta v miliardách.

Aká drahá bude budúcnosť: Experti už mesiace diskutujú o možnej inflácii. Ako vzniká inflácia, príp. zdražovanie? Andreas Fellner, člen predstavenstva Partner Bank, vysvetľuje dôvody: „Najskôr sú rozhodujúce dva faktory: Po prvé množstvo peňazí a po druhé rýchlosť obehu peňazí. V súčastnosti je v obehu veľké množstvo peňazí spôsobené prebytkom peňazí centrálnych bánk a balíčkov konjunktúr, rýchlosť obehu peňazí nie je pri zatvorenom hospodárstve na bežnej úrovni. Tým sa inflácia drží v medziach. S otvorením hospodárstva sa rýchlosť obehu peňazí opäť zvýši.“

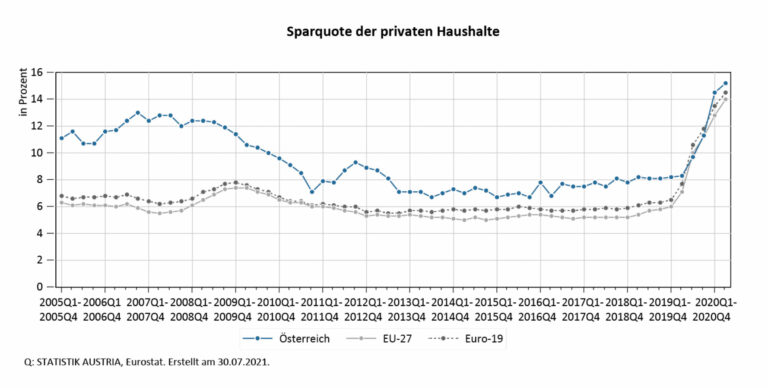

Vyšší sporivý objem

Sporivý objem súkromných domácností silne stúpol práve v čase pandémie. Tieto peniaze sa pri otvorenom hospodárstve z časti opäť vydajú, čo vedie k zvýšenému dopytu.

Zdroj: Statistik Austria, Miera úspor domácností

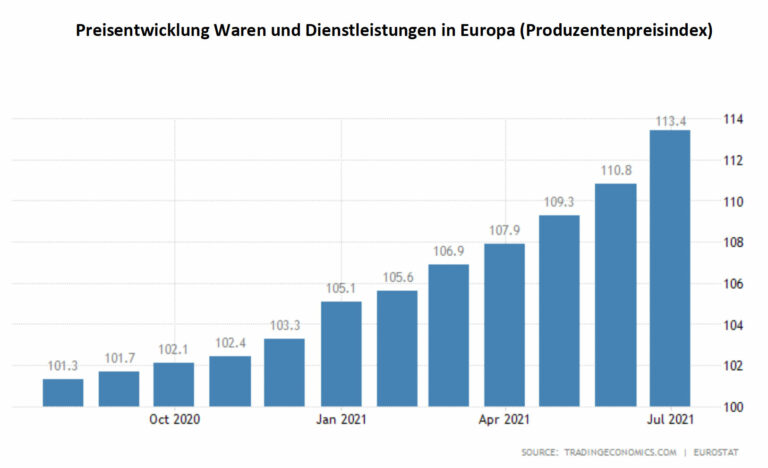

Drahšie suroviny

Ďalším dôvodom pre možné zdražovanie je nedostatok surovín ako meď, ropa, oceľ alebo hliník, čo so sebou prináša zvýšenie cien energií. Nedostatky v zásobovaní je možné v súčastnosti pozorovať aj v oblasti elektroniky a čipov. Tieto faktory je možné pozorovať v stúpajúcich indexoch cien výrobcov.

Zdroj: Eurostat, Cenový vývoj

Či dôjde k zdražovaniam, závisí aj od národohospodárskych skutočností. Keď budú ceny surovín ďalej rásť, môže dôjsť k zvýšeniu cien energie a výrobkov. Okrem toho môže zvýšený dopyt po stavebnom materiáli so sebou ťahať vyššie náklady pri bytovej výstavbe a sanácii.

Nie je jasné, či sa tieto efekty budú vyskytovať len krátkodobo ̶ centrálne banky momentálne vychádzajú z toho ̶ alebo to bude mať na infláciu dlhodobejšie účinky.

Pociťovaná inflácia proti skutočnej inflácii

Dôležitým bodom je, že pociťovaná inflácia sa zdá byť vyššia ako preukázaná skutočná inflácia. Dôvodom je v prvom rade to, že index spotrebiteľských cien, ktorý sa používa na výpočet zvýšenia cien, sa vníma veľmi subjektívne. Zdražovanie tovarov dennej spotreby pociťujeme výrazne, pretože sa nakupujú častejšie. Oproti tomu sa zvýšenie cien pri dlhodobých spotrebných tovaroch, ako sú autá, počítače alebo televízory, vníma menej, pretože sa nakupujú zriedkavejšie. To znamená, že sa pociťovaná inflácia líši od tej skutočnej. Preto by sme nemali na posúdenie situácie inflácie používať subjektívne vnímanie, ale objektívne meranie. Len preto, že existujú citeľne vysoké zvyšovania cien, neznamená, že inflácia je skutočne vysoká a naopak.

Ochrana proti inflácii

Pre sporiteľa je prirodzene zvýšená inflácia neutešená, pretože sa ňou znižuje skutočná kúpna sila úspor. Avšak existujú možnosti, ako sa poistiť proti strate kúpnej sily. Zabezpečenie proti inflácii môže byť investícia do stabilného hmotného majetku, ako sú nehnuteľnosti. Rokmi osvedčeným prostriedkom na poistenie proti kríze na zachovanie stálej hodnoty je zlato a iné drahé kovy. Aj akcie spravidla profitujú z miernej inflácie. Tu je dôležité staviť na kvalitné akcie. Tieto sa vyznačujú silnou pozíciou na trhu, vynikajúcim manažmentom a udržateľnými inováciami. Výsledkom sú dlhodobo stúpajúce obraty, zisky a peňažné toky. O spoločnosti Partner Bank: Partner Bank je banka pre zabezpečenie budúcnosti. V spolupráci s finančnými poradcami a poskytovateľmi finančných služieb sa špecializuje na poradenstvo a sprevádzanie ľudí pri ich finančnom plánovaní a zostavovaní dôchodkových plánov zložených z kvalitných akcií, elitných fondov, termínovaných vkladov a zlata. Spoločnosť Partner Bank sa pritom spolieha na hybridné poradenstvo, ktoré kombinuje osobné poradenstvo s podpornými digitalizovanými procesmi.