Die Partner Bank führt die langjährige Kooperation mit der JKU Linz erfolgreich weiter. Studierende des Instituts für Wirtschaftsinformatik – Information Engineering entwickelten ein neues Kontaktmanagement-Tool im Zuge Ihrer Abschlussarbeit. Aufgabe war es dabei, ein einheitliches System zur Protokollierung von Kundenkontakten und Telefonanrufen zu schaffen. Der Fokus lag hierfür auf der Usabilty sowie der Datensicherung. Nach Fertigstellung des Prototypen wurden in einer Testphase das Kontaktmanagement-Tool evaluiert und weitere Anpassungen vorgenommen. Nun steht dem Live-Einsatz nichts mehr im Wege.

„Die Zusammenarbeit mit den Studierenden der JKU ist für uns von großem Wert“, hält Andreas Fellner, Vorstand der Partner Bank fest. „Das neue Kontaktmanagement-Tool wird die Datenerfassung für unsere KundenbetreuerInnen und MitarbeiterInnen wesentlich erleichtern.“

Die Partner Bank wird auch in Zukunft auf das Know-how und die Innovationskraft der JKU Linz vertrauen.

©Partnerbank

28 Februar 2023

Es freut uns sehr Sie auf unserem Blog begrüßen zu dürfen!

Mit diesem Blog möchten wir Ihnen Zugang zu vielfältigen Perspektiven rund um die Themen Geld, Sparen, Vorsorge und gesellschaftliche Entwicklungen ermöglichen. Möchten Sie mehr über die Partner Bank erfahren, sind Sie hier genau richtig!

Finanz-Tipps für Frauen: Inflation, Teuerung und höhere Leitzinsen haben zur Folge, dass Lebenserhaltungskosten und Ausgaben steigen. Das monatlich frei verfügbare Budget schrumpft. Besonders Frauen sind von der Gender-Pay-Gap, höherer Lebenserwartung und einer damit verbundenen geringeren staatlichen Pension sowie Altersarmut betroffen. Umso wichtiger ist es, sich einen Finanzplan zu überlegen, wie Extrakosten und ungeplante Ausgaben abgefedert werden können und für das Alter vorgesorgt werden kann.

Mag. Elham Ettehadieh, Vorstand Partner Bank, zeigt Finanz-Tipps auf und will Frauen ermutigen, die eigenen Finanzen selbst in die Hand zu nehmen.

1. Awareness

Sich bewusst zu machen, dass Vorsorge und die Absicherung der eigenen finanziellen Zukunft wesentlich sind, um finanziell unabhängig zu sein respektive die Unabhängigkeit zu bewahren, ist ein erster wichtiger Schritt. Mit dem Blick auf die eigenen Finanzen kann ein passender Plan entwickelt werden.

2. Wissen & Bildung

Das Investieren in die eigene Ausbildung und berufliche Zukunft ist ein nächster Schritt, unabhängig und selbstbestimmt agieren und entscheiden zu können. Mit einer guten Ausbildung können Frauen auch nach der Kindererziehung wieder in den Job zurück.

3. Reserven bilden

Für unvorhergesehene Ausgaben ist eine Geldreserve von zwei bis drei Monatsgehältern zu empfehlen. Diese ist jederzeit abrufbar und hilft sicherer und gelassener mit ungeplanten Kosten umzugehen.

4. Finanzbildung erweitern

Die Erweiterung des Finanzwissens ist unumgänglich, um die Chancen zum Vermögensaufbau zu verstehen und Finanzpläne bestmöglich umzusetzen. Ein grundlegendes Verständnis, wie Vermögensaufbau funktionieren kann, soll Frauen in ihren Investitionen bestärken. Dazu ist eine Weiterbildung oder die Inanspruchnahme fundierter Beratung hilfreich. In einem Gespräch mit kompetenten Vermögensberaterinnen und Vermögensberatern können individuelle Möglichkeiten und passende Konzepte besprochen und erarbeitet werden.

5. An Vorsorge denken

Mit dem Ziel, auch im Alter einen gewissen Lebensstandard zu erhalten, gewinnt die Altersvorsorge mit Wertpapierveranlagungen an Attraktivität. Mit der Investition in Qualitätsaktien, bestehend aus Weltmarken sowie zukunftsweisenden, robusten Branchen können zielführende Vorsorgestrategien gebildet werden. Wichtig ist, langfristig und regelmäßig in ein diversifiziertes Aktienportfolio zu investieren, um Renditen zu erzielen.

6. Sachwertstrategie

Eine Vorsorge gegen Inflation sowie der Absicherung des Kaufkraftverlustes kann die Investition in beständige Sachwerte, wie Immobilien sein. Eine Immobilie kann langfristig die Geldentwertung ausgleichen und beim Verkauf eine Wertsteigerung bieten. Ein altbewährtes und krisensicheres Mittel zur Wahrung des Wertbestandes ist Gold sowie andere Edelmetalle. Physisches Gold überdauert Inflationszeiten und ist als ein Element der Vorsorge eine sinnvolle Ergänzung.

©Adobestock

15 Februar 2023

Es freut uns sehr Sie auf unserem Blog begrüßen zu dürfen!

Mit diesem Blog möchten wir Ihnen Zugang zu vielfältigen Perspektiven rund um die Themen Geld, Sparen, Vorsorge und gesellschaftliche Entwicklungen ermöglichen. Möchten Sie mehr über die Partner Bank erfahren, sind Sie hier genau richtig!

SHEconomy und ORF verleihen Minerva-Award

Zum zweiten Mal holt das Wirtschaftsmagazin SHEconomy mit dem Minerva-Award in Kooperation mit dem ORF Menschen vor den Vorhang, die sich für Frauen in der Wirtschaft einsetzen oder durch ihre Tätigkeit eine Vorreiterrolle einnehmen.

Die Minerva-Award Kategorien

Das Spektrum ist vielfältig und umfasst sechs unterschiedliche Kategorien:

Nominierung in der Kategorie Finance

Wir freuen uns sehr über die Nominierung der Partner Bank in Person von Frau Dr. Sarvenas Enayati in der Kategorie „Finance“. Frauen am Finanzmarkt zu beteiligen und ihr Wissen in diesem Bereich zu fördern sind die zentralen Kriterien dieser Kategorie. Die Partner Bank punktet hier mit den 2022 ins Leben gerufenen Finanzbildungsworkshops für Frauen.

Frauenpower: Mit Finanzbildung in eine selbstbestimmte Zukunft

Tendenziell sind Frauen häufiger von Altersarmut betroffen. „Mangelndes Finanzwissen lässt sich aufholen und ebnet den Weg für eine selbstbestimmte Zukunftsvorsorge. Genau hier setzen unsere Finanzbildungsworkshops für Frauen an“, meint Frau Dr. Sarvenas Enayati. Frauen soll die Scheu vor dem Kapitalmarkt genommen werden, damit sie die Chancen und Risiken richtig einschätzen und davon profitieren können.

Jetzt voten!

Wir freuen uns, wenn Sie für uns stimmen. So gehen Sie vor:

Vielen Dank für Ihre Stimme.

Frauen & Finanzen Workshops 2023

Auch im heurigen Jahr wird die Partner Bank wieder Finanzbildungsworkshops für Frauen veranstalten. Nähere Infos und Termine erhalten Sie per Anfrage an info@partnerbank.at.

©SHEconomy

9 Februar 2023

Es freut uns sehr Sie auf unserem Blog begrüßen zu dürfen!

Mit diesem Blog möchten wir Ihnen Zugang zu vielfältigen Perspektiven rund um die Themen Geld, Sparen, Vorsorge und gesellschaftliche Entwicklungen ermöglichen. Möchten Sie mehr über die Partner Bank erfahren, sind Sie hier genau richtig!

„Ein Vogel kann nur dann fliegen, wenn beide Flügel gleich stark entwickelt sind.“

Partner Bank und TwoWings – zwei Unternehmen , ein gemeinsamer Kern: Der Wille, einen Beitrag zur sozialen und wirtschaftlichen Entwicklung der Gesellschaft zu leisten. Im Interview mit WEconomy gewährt das weibliche Führungstrio wertvolle Einblicke in Geschichte, Mission und Zukunft ihrer beiden Familienunternehmen.

Die Partner Bank und TwoWings arbeiten sehr eng mit- und beieinander. Wie genau kann man sich das vorstellen?

Jasmin Ettehadieh: Einige wenige Jahre nach der Gründung der Partner Bank wurde auch die TwoWings-Stiftung gegründet. Wenn man so möchte, dann kann man die beiden Organisationen als Schwestern sehen, so wie uns. Der Grundgedanke beider Unternehmen ist der Beitrag zur sozialen und wirtschaftlichen Entwicklung in der Gesellschaft.

Sarvenas Enayati: Was mich immer besonders bewegt, ist, dass der Name TwoWings sich davon ableitet, dass auch ein Vogel nur dann fliegen kann, wenn beide Flügel gleich stark entwickelt sind. In dem Fall stehen die Flügel für Männer und Frauen oder aber für materiellen und sozialen Fortschritt. Wir glauben, dass Fortschritt in der Gesellschaft nur dann möglich ist, wenn beide Aspekte Hand in Hand gehen und der Fortschritt dann auch allen zugutekommen soll. Und wir sind davon überzeugt, dass Bildung das wesentliche Instrument ist, um das Potential eines Menschen nachhaltig freizusetzen.

Was können Sie uns über Ihre aktuellen Projekte erzählen?

Jasmin Ettehadieh: Wir haben einen Langzeitpartner in Kolumbien mit wunderbaren Ausbildungsprojekten für Jugendliche, auch in den ländlichen Gebieten Kolumbiens, denn dort wurde die Ernährungssicherheit durch die Pandemie besonders geschwächt. Vor diesem Hintergrund sind dann Projekte zustande gekommen, die das Ziel haben, Menschen dabei zu helfen, ihre eigene Nahrungsmittel anzubauen, um diese dann auch zu vermarkten und verkaufen und somit ihre eigene Ernährungssicherheit gewährleisten zu können. 2020 und 2021 konnten 2.000 Menschen an diesem Projekt teilnehmen. Dabei geht es nicht nur um den Anbau von Nahrungsmitteln, sondern auch um den Zusammenhalt in der Gemeinschaft und die Weitergabe von Wissen.

Sie haben es bereits angesprochen, die Partner Bank wurde 1992 gegründet, also vor mittlerweile 30 Jahren. Was hat sich seit den Anfängen getan und wohin soll es sich in Zukunft weiterentwickeln?

Elham Ettehadieh: Die Partner Bank wurde 1992 mit dem Willen gegründet, einen Beitrag zur wirtschaftlichen Entwicklung der Gesellschaft zu leisten. Damals hat man sich dafür entschieden, dass der Weg zur Förderung des Wohlstands der breiteren Masse jener ist, Menschen den Zugang zu einer fundierten Finanzberatung, aber auch zu Investment-Möglichkeiten von Topqualität zu geben. Und da haben wir uns dann auch Fragen gestellt: Wie sollte man investieren? Was macht eine Person, die, sagen wir eine Million zum Investieren hat? Was für Möglichkeiten hat er oder sie? Und daraus folgend: Warum sollte diese Möglichkeiten eigentlich nicht jede/r bekommen? Und diesen Ansatz hat man über Jahrzehnte immer wieder weiterentwickelt.

Die klassische Form des Sparens und Vorsorgens geben mittlerweile oft nicht mehr das zurück, was man sich erwarten würde. Was sind Ihrer Meinung nach im Moment spannende Möglichkeiten, die KundInnen bei Ihnen haben?

Elham Ettehadieh: Was sehr beliebt ist und auch viel Sinn macht, das ist ein Gold-Sparplan. Physisches Gold ist bereits seit Jahrtausenden ein Inflationsschutz, vor allem auf lange Sicht gesehen. Man kann schon ab 50 Euro im Monat Gold kaufen, das dann die Bank für einen aufbewahrt. Dasselbe gilt für Investitionen in Unternehmen. Die Erfahrungen, die wir die letzten Jahrzehnte gemacht haben, zeigen, wie wichtig es ist, direkt in Unternehmen zu investieren. Wir haben Portfolios von 20 bis 30 Unternehmen, die entweder durch einen Sparplan oder durch Einzelerläge bespart werden können. So baut man sich langsam Unternehmensbeteiligungen auf. Wichtig ist es, dass das schön aufgeteilt wird, damit man auch das Risiko streut.

Für lange Zeit galt der Mann als das Oberhaupt der Familie. Er brachte das Geld herein und sorgte vor. Frauen hingegen wurde der Zugang zur Vorsorge erschwert oder gar verwehrt. Das ändert sich zum Glück. Woran liegt es, dass es für Frauen oft nach wie vor schwieriger ist als für viele Männer?

Elham Ettehadieh: In unseren Workshops für Frauen hat man an den Gesprächen und Diskussionen, die geführt wurden, schnell bemerkt: die Frauen sind wiff und reflektiert. Frauen haben die Vorurteile, die ihnen die Gesellschaft mitgegeben hat, einfach noch in den Knochen sitzen, und dadurch glauben sie auch von sich selbst, dass sie weniger gut darin seien, finanzielle Entscheidungen zu treffe, was nicht stimmt. Es ist wichtig den Raum und das Bewusstsein dafür zu schaffen, dass man sehr wohl diese Fähigkeiten besitzt. Außerdem sieht es in der Realität natürlich so aus, dass Frauen, strukturell gesehen, besonderen Herausforderungen ausgesetzt sind. Zum Beispiel sind viel in Teilzeit, weil die Verantwortung für die Kinder nach wie vor hautsächlich ihnen zukommt. Das hat dann Auswirkungen auf das Einkommen, aber auch auf die Pensionsjahre und -höhe. Deswegen ist es bei unsim Vorstand der Bank auch ein großes Thema, wie wir die Strukturen und den Raum schaffen können, die Frauen und ihren Fähigkeiten es ermöglichen, diese verschiedenen Lebensbereiche in Einklang zu bringen.

Wenn der Zusammenhalt unter den Frauen da ist,

dann kann man füreinander auch wirklich viel bewegen.

Sie sind alle drei in leitenden Positionen. Das ist etwas, was man im DACH-Raum, besonders im Finanz-oder Technikbereich, nicht sehr oft sieht. Wie schafft man es, mehr Frauen in leitende Positionen zu holen? Was müsste sich da gesellschaftlich und politisch noch ändern?

Elham Ettehadieh: Es braucht Vorbilder. Zum Beispiel unsere Mutter, eine gelernte Architektin, die dann auch in der Entwicklungsarbeit tätig war und als Consultant nach Indien reiste und dort Entwicklungsprojekte beriet oder im NGO-Bereich der UNO Funktionen inne hatte. Das hat uns als Schwestern sehr geprägt und inspiriert, denn wir haben gesehen, wie sie sich sowohl um die Familie kümmert als auch Beiträge für die Gesellschaft leistet. Es ist wichtig, dass es Vorbilder gibt, die zeigen, wie und was möglich ist.

Sarvenas Enayati: Ich habe das große Glück, dass ich, abgesehen von großartigen Schwestern, auch ein Netzwerk an wirklich tollen Freundinnen habe und wir uns regelmäßig austauschen. Und wenn man in so einem Umfeld eingebettet ist, wo man zusammenarbeitet, sich füreinander freut, auch Möglichkeiten für die jeweils andere sieht und auch mal sagt „Trau dich doch, dich da zu bewerben!“, dann macht das wahnsinnig viel aus.

©Partner Bank, Sabine Starmayr

15 Dezember 2022

Es freut uns sehr Sie auf unserem Blog begrüßen zu dürfen!

Mit diesem Blog möchten wir Ihnen Zugang zu vielfältigen Perspektiven rund um die Themen Geld, Sparen, Vorsorge und gesellschaftliche Entwicklungen ermöglichen. Möchten Sie mehr über die Partner Bank erfahren, sind Sie hier genau richtig!

Geldanlage in Zeiten hoher Inflation

Die Teuerungen bei Energie und Treibstoffen haben die Inflationsrate für Österreich im Oktober auf 11 % (Statistik Austria) steigen lassen. Wenngleich der Aufwärtstrend dieser Preistreiber abflacht, erreicht die Teuerungswelle nunmehr andere Branchen, wie Bekleidung, den Dienstleistungssektor und Nahrungsmittel. Lesen Sie im folgenden Interview, welche Chancen und Möglichkeiten Partner Bank Wertpapierexperte Rudolf Glaser und Vorständin Mag.a Elham Ettehadieh für AnlegerInnen sehen.

Zinserhöhungen der Notenbanken führen zu steigenden Renditen bei Anleihen. Ist die Zeit für ein Comeback der Anleihen schon gekommen?

Glaser: Es kommt immer darauf an, welche Ziele AnlegerInnen haben. Wer regelmäßiges Einkommen bevorzugt, wäre aus meiner Sicht mit Qualitätsaktien mit verlässlichen und steigenden Dividendenzahlungen gut beraten. Eine faktisch risikolose Anleihe, zB eine 10-jährige deutsche Bundesanleihe (DBR 1.7 08/15/2032 REGS Corp) bringt derzeit 2 % Rendite. Somit bleibt aus meiner Sicht nur die spekulativere Variante, dass die Zinsen wieder fallen und somit der Kurs der Anleihe fällt. Dollaranleihen verfügen über höhere Renditen, dafür entsteht aber ein Fremdwährungsrisiko. Anleihen halte ich derzeit als Bargeldersatz zur Liquiditätsfunktion sinnvoll – in einer Höhe von 10 % bis 20 % des zu investierenden Kapitals. Bei entsprechenden Chancen am Aktienmarkt verfügt man rasch über Liquidität, um zu investieren.

Staatsanleihen, Unternehmensanleihen? Welche Argumente gibt es für das eine, für das andere?

Glaser: Wenn sich AnlegerInnen für Unternehmensanleihen entscheiden, dann würde ich jene mit Investment Grade empfehlen. Falls die Rendite dieser Anleihen über denjenigen der Staatsanleihen liegt, wäre das ein Argument für Unternehmensanleihen. Doch wenn Anleihen zur Liquiditätsfunktion gehalten werden, würde ich risikolose Staatsanleihen wählen.

Ettehadieh: Ich kann mich noch an Zeiten erinnern, wo man davon ausging, dass Staatsanleihen grundsätzlich risikoärmer sind als Unternehmensanleihen. Jetzt sieht man das viel differenzierter: Egal ob Staat oder Unternehmen, es geht um die Zahlungsfähigkeit und darum, ob sich der Emittent auch an die Regeln hält. Wem kann man in diesem Zusammenhang mehr vertrauen: zB der Zahlungsfähigkeit und Verlässlichkeit der Auszahlung seitens eines Unternehmens wie Apple oder McDonalds oder was wir in den letzten Jahren erlebt haben, wie bei Staatsanleihen von Argentinien, Griechenland oder den Kursschwankungen der türkischen Staatsanleihe?

Gibt es einen Kurs, ab dem man vorsichtig sein sollte?

Glaser: Beim Investieren sollte man immer vorsichtig sein. Bei Kursen über 100 beginnt jedenfalls die spekulative Phase.

Ettehadieh: Grundsätzlich gilt, je höher der Zins oder die Rendite umso höher ist auch das Ausfallrisiko. Wenn man für eine faktisch risikolose deutsche Staatsanleihe auf 10 Jahre 2 % bekommt und zB eine Immo-Anleihe mit 6 % oder 8 % zu haben ist, bedeutet das, dass das Ausfallrisiko im Vergleich nicht um 10 % oder 20 % höher ist, sondern um das 3- oder 4-fache (300 oder 400 %) höher ist. Daher ist stets zu überlegen, ob das Chancen-Risiko-Verhältnis einer Investition in eine Dividendenaktie eines Top-Unternehmens nicht deutlich besser ist.

Ausfallrisiko für Anleihen: Wie häufig kommt es, abgesehen vielleicht von argentinischen Staatsanleihen, zu totalem Kursverfall? Versuchen die Anleiheemittenten nicht durch Umschulden alte Anleihen zu bedienen?

Glaser: Im Unternehmensbereich jedenfalls häufiger als bei Staaten. Im Ramschbereich ist besondere Vorsicht angebracht. Wo die finanzielle Situation angespannt ist, kann ein unvorhergesehenes Ereignis den Bankrott auslösen, wie zB in der Corona Pandemie während der Lockdowns. Bei Staatsanleihen würde ich empfehlen die politische bzw. geopolitische Komponente im Auge zu behalten und deshalb Titel aus EU, USA oder maximal sonstigen verbündeten Staaten wie Kanada präferieren.

Ettehadieh: Also Ausfälle von Anleihen sind viel häufiger als man annimmt. Umso schlimmer, weil ja häufig Menschen in Anleihen investieren, weil sie weniger Risiko haben möchten und glauben, weil es eine fixe Verzinsung und Laufzeit gibt, diese Variante auch sicher ist. In den letzten Jahren waren es vor allem auch Anleihen von Immobilienentwicklern, die ausgefallen sind. Wenn man also eine gute Rendite erzielen möchte, dann ist aus unserer Sicht die langfriste Beteiligung an Top-Unternehmen viel sicherer einzustufen, als der Anleihenkauf von relativ kleinen Unternehmen mit überdurchschnittlicher Verzinsung.

Versuchen die Anleiheemittenten durch Umschulden alte Anleihen zu bedienen?

Glaser: Ja, in der Tat. Kommt ein Unternehmen ins Straucheln wird die Umschuldung jedoch schwieriger. Eine Spirale nach unten setzt sich in Gang.

Ettehadieh: Aber es gibt auch Unternehmen wie Apple, die einfach Anleihen ausgeben, um sich günstig zu refinanzieren und es gar nicht nötig haben. Also, dass ein Unternehmen Anleihen emittiert, ist nicht grundsätzlich ein Zeichen, dass etwas nicht stimmt. Mit dieser Strategie macht sich ein Unternehmen auch unabhängiger von kreditgebenden Banken. So wie auch Wohlhabende mit hoher Liquidität sich manchmal dazu entscheiden auf Kredit in eine Immobilie zu investieren, weil der Kredit so günstig zu bekommen ist.

Kommen wir zu Aktien: Das heurige Jahr ist kein gutes Jahr. Ist der richtige Zeitpunkt für den (Wieder)einstieg schon gekommen oder sollten vorsichtige AnlegerInnen auf das Ende des Ukraine-Russland-Krieges warten?

Ettehadieh: Step by Step. An den Börsen folgt eine Krise der nächsten, und auf ein Tief folgt regelmäßig ein Hoch. Wenn man immer darauf wartet, dass sich die Märkte beruhigen, kann man eben immer nur zu Höchstkursen Aktienanteile kaufen, was schade ist. Viele Investorenlegenden haben sich an den Spruch gehalten „Kaufen, wenn die Kanonen donnern.“. Wichtig ist aus meiner Sicht, dass man wirklich in Top-Unternehmen investiert, die auch die Kraft haben, solche Krisen zu meistern und als Gewinner hervorzugehen. In Kriegszeiten gibt es nicht nur Verlierer. Es gibt ETF, die Rüstungsunternehmen abbilden und die Kurse für Aktien von Lockheed Martin, die in dem aktuellen Umfeld stark steigen.

Glaser: Neben den Gewinnern aus Rüstung und Energie haben auch defensive Aktien sowie Qualitätsaktien aus den Bereichen Basiskonsum, Pharma oder Versorgung dieses Jahr eine gute Figur gemacht. Beispiele: McDonalds, Unilever, Novo Nordisk etc.

Stichwort Nachhaltigkeit – auch ein wichtiges Thema für AnlegerInnen. Viele wollen nicht in „schmutzige“ Technologien, sondern in vermeintliche Zukunftsthemen investieren. Doch selbst mit diesem Megathema lässt sich für AnlegerInnen nicht immer Geld verdienen. Wo soll man da hinschauen, wo sehen Sie Chancen?

Glaser: Ich empfehle nicht nur auf Trends zu achten. Eine gesunde Kombination mit Aktien von Qualitätsunternehmen halte ich für sinnvoll. Was nützt AnlegerInnen ein Investment in ein Unternehmen, die hervorragende Ergebnisse im Nachhaltigkeitsbereich erzielen, aber sich verkalkulieren und bankrott gehen? Wenn ein Qualitätsunternehmen sich in nachhaltige Aktivitäten engagiert und nicht überbewertet ist, ist es für uns besonders interessant.

Was spricht für ETFs, also Investmentfonds, die Börsen-Indizes abbilden und was spricht für „echte“ Fonds?

Glaser: Die Kosten sprechen eindeutig für ETF’s. Bei echten Fonds allerdings muss man besonders genau hinsehen, wer die Sache gut macht. Denn es gibt Statistiken, die besagen, dass nur ein geringer Anteil der aktiv gemanagten Fonds den Markt über einen längeren Zeitraum schlagen.

Ettehadieh: Es gibt Spezialthemen, wo man in die Tiefe gehen muss, zB in manchen südamerikanischen und afrikanischen Märkten. Da macht es schon auch Sinn einen aktiven Investmentfonds von Top-Spezialisten zu wählen, die ein Stock-Picking betreiben, also eine Auslese der besten machen. Unsere Kunden verfügen über einen Mix aus passiven Index-ETFs und Vermögensverwaltungen mit ausgewählten Top-Unternehmen. Die Schwäche der aktiv gemanagten Fonds ist ja häufig nicht die Auswahl der Unternehmen, sondern der spekulative Teil, dass die Werte relativ kurz gehalten werden und man versucht durch häufige Käufe und Verkäufe Extrarendite zu erwirtschaften. Das funktioniert eben oft nicht, weil auf Quartale oder aufs Jahr betrachtet Kursentwicklungen eher Zufälle sind. Und den Zufall kann niemand beherrschen, egal wieviel Technik oder Spezialwissen man besitzt.

An den Börsen sind Mineralölkonzerne längst nicht out. Oder wie erklären Sie sich die Kursentwicklung von Exxon Mobile mit plus 80 Prozent?

Glaser: Ölkonzerne gehören zu den zyklischen Branchen, da sie vom Ölpreis abhängig sind. Deswegen sind solche Bewegungen nicht unüblich. Bei Exxon war es so, dass sie zuvor besonders tief standen. Da war es für die Korrektur nach oben nur eine Frage der Zeit. Wenn man Langfristanleger ist, dann empfehle ich zyklische Branchen nur beizumischen.

Blue Chips (dow jones Industrial, Euro stocks 50) oder doch in small caps, also Unternehmen in der zweiten Reihe investieren?

Glaser: Wir investieren vorwiegend in die erste Reihe, die über Qualitätskriterien verfügen.

Ettehadieh: Small Caps sind für uns dann relevant, wenn man diese gut über einen Index-ETF abdecken kann. Aktuell muss man bedenken, dass bei den erhöhten Energiepreisen kleine Unternehmen es besonders schwer haben können und daher nochmal zusätzlich spekulativ zu sehen sind.

Microsoft, Apple oder die Facebook-Mutter Meta. Die großen Tech-Firmen haben heuer teils kräftig verloren. Ist der Zeitpunkt zum Zugreifen nach dem Absturz gekommen, wie etwa ein deutsches Anleger-Magazin schreibt?

Glaser: Wir sehen das ähnlich. Im Rahmen der strategischen Branchenallokation ist der Zeitpunkt zum Kaufen gegeben.

Am Kapitalmarkt wird die Zukunft verhandelt bzw. in den Erwartungen vorweggenommen. Wir dürften vor einer Phase mit einem flachen Wirtschaftswachstum und gleichzeitig einigermaßen hoher Inflation stehen. Was bedeutet das für einzelne Assetklassen?

Glaser: In diesem Rahmen würde ich wiederum Qualitätsaktien vorne sehen. Diese behaupten sich in unruhigen Zeiten aufgrund ihrer Stärke und können unter anderem Preiserhöhungen leichter durchsetzen, Markanteile hinzugewinnen etc.

Noch eine Frage zur Inflation: Rohstoffe wie Gas und Erdöl haben zuletzt schon nachgegeben. Damit wird auch der Druck auf die Inflation nachlassen u. a. wegen des Basiseffekts. Was heißt das für Zinsen und Kapitalmärkte?

Glaser: Die Zinsen werden sich mittelfristig immer der Inflation annähern. Bewegt sich die Inflation wieder in den Zielbereich der Staaten, werden auch wieder die Zinsen fallen.

Ettehadieh: Auch zu bedenken ist in dieser Frage, dass die letzten 15 Jahre historisch ganz ungewöhnlich waren. Die künstlich niedrig gehaltenen Zinsjahre waren bislang einmalig. Zinsen um die 3-5 % sind eigentlich normal und realistisch. Die Niedrigzinszeiten sind jedenfalls Geschichte für die nächsten Jahre, was auch gesünder für die Volkswirtschaft ist und Stabilität fördert. Künstlich nahe 0 gehaltene Zinsen führen zu Verschiebungen des Kapitals in riskante, spekulative Assets wie es Ramschanleihen oder Kryptowährungen sind. Das kann zu Überschuldung führen und böse ausgehen für einzelne, aber auch ganze Wirtschaftssegmente. Die Lehman-Pleite 2008 hat das eindrücklich gezeigt.

Danke für das Gespräch.

©Adobestock

Ökologisch sozial ethisch

7 Dezember 2022

Es freut uns sehr Sie auf unserem Blog begrüßen zu dürfen!

Mit diesem Blog möchten wir Ihnen Zugang zu vielfältigen Perspektiven rund um die Themen Geld, Sparen, Vorsorge und gesellschaftliche Entwicklungen ermöglichen. Möchten Sie mehr über die Partner Bank erfahren, sind Sie hier genau richtig!

Forbes Women‘s Summit 2022

Bereits zum zehnten Mal stellte das Forbes Women’s Summit erfolgreiche Frauen vor. Frauen, die neue Wege gehen, Zukunft aktiv gestalten und so Vorbild für Mädchen und Frauen sind. Unter dem Motto „Superwoman“ zeigte Forbes, dass es für Frauen möglich ist, in männlichen Domänen erfolgreich zu sein. Der Wandel hat begonnen. Besonders freut es uns, dass unsere Vorstände Dr.in Sarvenas Enayati und Mag.a Elham Ettehadieh zum diesjährigen Forbes Women’s Summit interviewt wurden.

Hier finden Sie das gesamte Interview/Video (english):

© David Visnjic

Ökologisch sozial ethisch

3 November 2022

Es freut uns sehr Sie auf unserem Blog begrüßen zu dürfen!

Mit diesem Blog möchten wir Ihnen Zugang zu vielfältigen Perspektiven rund um die Themen Geld, Sparen, Vorsorge und gesellschaftliche Entwicklungen ermöglichen. Möchten Sie mehr über die Partner Bank erfahren, sind Sie hier genau richtig!

Österreich im Spar-Modus – Perspektivenwechsel notwendig

Energiepreiserhöhungen und eine hohe Inflation stellen viele Menschen vor finanzielle Herausforderungen.

Gleichzeitig laden Banken ihre Kunden zum Weltspartag und zum Sparen ein. Ist im Hinblick auf die steigenden Kosten der Spargedanke noch zeitgemäß? Was sollen wir unserer Jugend raten? Und wie können wir selbst unser Erspartes bewahren oder vermehren? Österreich im Spar-Modus und ein notwendiger Perspektivenwechsel:

Kaufkraftverlust durch Inflation

„Die derzeitige Situation macht es notwendig, dass ein Umdenken im Bereich Vorsorge und Konsumverhalten stattfindet. Der Spargedanke des Weltspartages hat an Stellenwert eingebüßt und neue Perspektiven müssen geschaffen werden. Es ist vorteilhaft, wenn Jugendliche wissen, was Inflation konkret für sie bedeutet und trotzdem motiviert bleiben zu sparen und dabei neue Möglichkeiten des langfristigen Vermögensaufbaues kennen“, sagt Andreas Fellner, Vorstand Partner Bank.

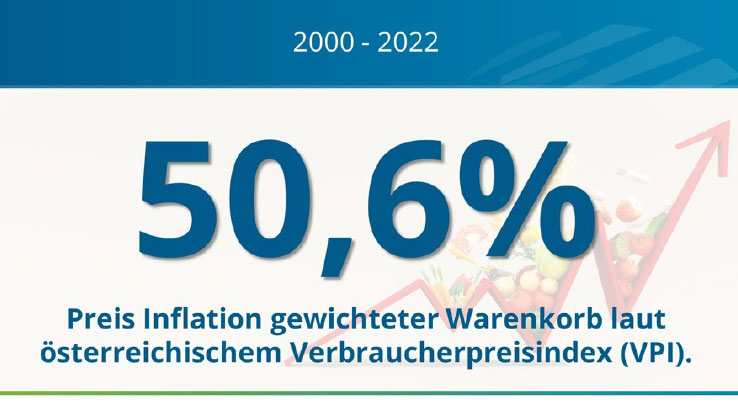

Die Inflation 2000 bis 2022 betrug 50,6%. Dies bedeutet, dass innerhalb von 20 Jahren die Kaufkraft um die Hälfte gesunken ist.

Finanzbildung als Grundstein für Vermögensaufbau

Gerade in herausfordernden Zeiten ist es wichtig, Vorsorge zu treffen und Finanzreserven zu haben. Geld- oder Sachwerte, Aktien, Gold, Immobilien, Anleihen oder ETF´s – die Möglichkeiten für Anleger sind vielfältig. Um finanzielle Entscheidungen treffen zu können, sind Finanzbildung und eine fundierte Beratung wichtig.

„Ein passender Sparplan gelingt nur, wenn man auch über entsprechendes Wissen verfügt und die Möglichkeiten in der Finanzbranche kennt. Die Partner Bank bietet spezielle Workshops im Bereich der Finanzbildung an. Wissen lässt sich erweitern und ebnet so den Weg für eine selbstbestimmte Zukunftsvorsorge. Unsere Workshops stellen Kow-how für Financial Well-Being rund um Investments und Vorsorge bereit. Auch die Bedeutung von Sachwerten, dem Edelmetall Gold sowie Nachhaltigkeit und Zukunft sind Themenschwerpunkte. Mit dem entsprechenden Wissen ist der Anleger sicherer, wenn es darum geht, die richtigen Fragen zu stellen und seine individuellen Möglichkeiten für Investitionen abzuwägen“, erläutert Elham Ettehadieh, Vorstand Partner Bank.

©Partner Bank

Quelle: Statistik Austria, Stand September 2022

Ökologisch sozial ethisch

2 November 2022

Es freut uns sehr Sie auf unserem Blog begrüßen zu dürfen!

Mit diesem Blog möchten wir Ihnen Zugang zu vielfältigen Perspektiven rund um die Themen Geld, Sparen, Vorsorge und gesellschaftliche Entwicklungen ermöglichen. Möchten Sie mehr über die Partner Bank erfahren, sind Sie hier genau richtig!

Mit Wertpapieren die Steuerlast senken

Entlastungen für Selbstständige sind ein aktuelles Thema und ein wichtiges Signal für Wirtschaftstreibende. Mit dem Gewinnfreibetrag lässt sich die Steuerlast jährlich um bis zu € 45.950 pro Person senken, wenn ein Teil des Gewinns in begünstigte Wirtschaftsgüter im Sinne des Einkommenssteuergesetzes (EStG) investiert wird. Die Novellierung des EStG sieht ab 2022 eine Erhöhung des Gewinnfreibetrags von 13 auf 15 % vor. Hochrechnungen der österreichischen Regierung weisen eine Reduzierung der Steuerlast für Unternehmen von bis zu 150 Millionen Euro aus. Allerdings lassen viele UnternehmerInnen diese Chance auf staatlich geförderten Vermögensaufbau noch ungenutzt.

Wie hoch ist der Gewinnfreibetrag?

Die Höhe bemisst sich am erwirtschafteten Jahresgewinn und wird wie folgt gestaffelt:

Ein Beispiel:

Der Gewinn eines Unternehmens beträgt € 62.000. Für die ersten € 30.000 können 15 % (= € 4.500) geltend gemacht werden. Dieser Grundfreibetrag steht dem Unternehmen automatisch zu. Für die verbleibenden € 32.000 ergibt sich ein investitionsbedingter Gewinnfreibetrag in der Höhe von € 4.160 (13 % von € 32.000). In der Höhe von € 4.160 kann eine Investition in Wertpapiere getätigt werden. Der gesamte Gewinnfreibetrag beträgt in diesem Beispiel € 8.660.

Welche Wertpapiere sind geeignet?

Der Gesetzgeber gibt eine klare Linie vor, welche Wertpapiere in Betracht kommen. Laut § 14 EStG darf auf jene Wertpapiere zurückgegriffen werden, die auch für die Deckung von Personalrückstellungen verwendet werden dürfen. Der Fokus liegt dabei auf besonders konservativen Veranlagungskriterien, wie zum Beispiel:

Von dieser Regelung ausgenommen sind etwa PKW und Kombi (Ausnahme bei Fahrschulen und Kraftfahrzeugen, die zu mindestens 80 % der gewerblichen Personenbeförderung dienen) sowie sofort absetzbare, geringwertige Wirtschaftsgüter und gebrauchte Wirtschaftsgüter.

Was versteht man unter begünstigten Wirtschaftsgütern?

Wer den investitionsbedingten Gewinnfreibetrag (ab € 30.000) geltend machen möchte, muss entweder in

investieren. Die Anlagegüter müssen einer inländischen Betriebsstätte zurechenbar sein. Die Wertpapiere sind in einem Verzeichnis zu führen und müssen mindestens vier Jahre dem Unternehmen gewidmet werden.

Professionelle Beratung empfehlenswert

Die Suche nach geeigneten Wertpapieren, die den strengen Anforderungen des Gesetzgebers genügen und zugleich Rendite erwirtschaften, ist fordernd. Umso treffsicherer wird die Wahl ausfallen, wenn eine professionelle Vermögensberatung konsultiert wird. So können Fehler vermieden und eine individuelle Anlagestrategie realisiert werden. Mit der Ausschöpfung des Gewinnfreibetrags haben Unternehmen die Möglichkeit sich kontinuierlichen Vermögensaufbau zu sichern. In volatilen Zeiten ist es empfehlenswert, jede Chance zur finanziellen Absicherung zu nutzen.

Was ist ein Gewinnfreibetrag?

Gewerbetreibenden, freien Selbstständigen sowie Land- und ForstwirtInnen (ohne Pauschalierung) steht laut § 10 EStG jährlich ein Gewinnfreibetrag zu. Dieser hat bei Gewinnen bis € 30.000 eine Höhe von bis zu € 4.500. Dieser Betrag ist steuerfrei und wird als Grundfreibetrag am Jahresende automatisch von der Finanzbehörde berücksichtigt. Für Gewinne über € 30.000 sind Investitionen in begünstigte Wirtschaftsgüter erforderlich.

Foto: ©Adobestock

Ökologisch sozial ethisch

13 Oktober 2022

Es freut uns sehr Sie auf unserem Blog begrüßen zu dürfen!

Mit diesem Blog möchten wir Ihnen Zugang zu vielfältigen Perspektiven rund um die Themen Geld, Sparen, Vorsorge und gesellschaftliche Entwicklungen ermöglichen. Möchten Sie mehr über die Partner Bank erfahren, sind Sie hier genau richtig!

Gelebte Nachhaltigkeit mit Urban Gardening

Die Partner Bank arbeitet seit über 25 Jahren mit der TwoWings Privatstiftung zusammen. Seit Beginn dieser Kooperation bietet die Bank nachhaltige Vorsorgeprodukte mit Direktbeteiligungen an. InvestorInnen haben die Möglichkeit unter anderem mit ihrer Dividende die Arbeit von TwoWings zu unterstützen. Die 1996 gegründete Privatstiftung fördert nachhaltige Ausbildungsprojekte in benachteiligten Regionen der Erde. Die Bildungsprogramme, insbesondere für Mädchen und Frauen, zielen darauf ab, mit den vorhandenen Ressourcen die Lebensqualität der Menschen dauerhaft zu verbessern.

Urban Garding in Kolumbien

Ein aktuelles Projekt von TwoWings beschäftigt sich mit der Lebensmittelversorgung der Menschen in der Stadt Cali. Cali liegt in der Provinz Valle del Cauca, südwestlich von Bogotá. Die Wohnverhältnisse hier sind beengt und die Gebäude teilweise desolat. Arbeitslosigkeit, Gewalt und Drogenhandel sind allgegenwärtig. Die lokale Lebensmittelversorgung litt unter den pandemiebedingten Maßnahmen sehr. Mit dem langjährigen Partner FUNDAEC fördert TwoWings vor Ort Workshops zur Lebensmittelproduktion für den Eigenbedarf. Die TeilnehmerInnen lernen, wie sie auf kleinem Raum Obst und Gemüse kultivieren. Das Urban Gardening Programm betreut aktuell 81 Familien. Das Ziel, möglichst viel Ertrag auf wenig Raum zu erreichen, wird mit vertikal angeordneten Pflanzgefäßen erzielt. Dabei gilt es jeden Platz zu nutzen: Dachterrassen und Hauszugänge werden so zu grünen Oasen in dem dichtbebauten Gebiet. Tomaten, Buschbohnen, Gurken, Zucchini und vieles mehr gedeihen prächtig in den neuen Mini-Gärten. Diese Initiative versorgt die beteiligten Familien nicht nur mit wertvoller Nahrung. Sie stärkt auch den sozialen Zusammenhalt. In den Workshops werden neue Kontakte geknüpft und die TeilnehmerInnen dazu ermutigt, ihr erlerntes Wissen mit der Nachbarschaft zu teilen. Dieser soziale Aspekt stärkt den Zusammenhalt in der Gemeinschaft in dem krisengebeutelten Land. Das Urban Gardening Projekt befähigt die Menschen selbst aktiv zu werden und sich autark mit hochwertigen Nahrungsmitteln zu versorgen.

Moderne Wissensvermittlung

Die Urban Garding Workshops vermitteln Wissen und stellen Samenpakete und Setzlinge für die TeilnehmerInnen zur Verfügung. Als ideal hat sich eine Teilnehmerzahl von 5 bis 10 Personen erwiesen. Um die Reichweite zu steigern, sollen die Kurse auch digital angeboten werden. Dieses Vorhaben stellt das Projekt vor neue Herausforderungen, die es in den kommenden Monaten zu meistern gilt. Zum einen ist eine stabile Internetverbindung nicht selbstverständlich. Zum anderen bringen die Menschen noch wenig Erfahrung in der Benutzung von Online-Plattformen mit. Hier greift wieder die Hilfe zur Selbsthilfe. Die TeilnehmerInnen in Präsenz-Workshops werden dazu ermutigt, in Ihrer Gemeinschaft die Online-Kurse vorzustellen und den Menschen den Zugang zu diesen zu erklären.

Laufende Evaluierung

Ein regelmäßiges Monitoring gewährleistet die Wirksamkeit des Urban Gardening Projekts. Es wird evaluiert welche Gemüsesorten gut gedeihen und von den Haushalten am meisten konsumiert werden. Darauf aufbauend werden die Samenpakete für die Folgesaison zusammengestellt. Wassersparende Bewässerungssysteme, die ohne Strom funktionieren, befinden sich derzeit in der Testphase. Die Ergebnisse sind bereits vielversprechend. Der hohen Analphabetenquote wird damit begegnet, Schulungsvideos bereitzustellen. Der Zugang zu Wissen soll niederschwellig für alle möglich sein. Die Förderung sozialer Kompetenzen führt zu mehr Solidarität innerhalb der Gemeinschaft, was einen wichtigen Beitrag zur Verbesserung der Nachbarschaft in Cali leistet. Die eigene Produktion von Lebensmitteln trägt wesentlich zur Armuts- und Hungerbekämpfung bei und schafft Bewusstsein für Eigenverantwortung. Und nicht zuletzt wird der Samen für Umweltschutz und Nachhaltigkeit bei den teilnehmenden Familien gesät.

Mehr Informationen über die Arbeit von TwoWings und wie Sie diese unterstützen können, erfahren Sie hier.

©TwoWings

Ökologisch sozial ethisch

15 August 2022

Es freut uns sehr Sie auf unserem Blog begrüßen zu dürfen!

Mit diesem Blog möchten wir Ihnen Zugang zu vielfältigen Perspektiven rund um die Themen Geld, Sparen, Vorsorge und gesellschaftliche Entwicklungen ermöglichen. Möchten Sie mehr über die Partner Bank erfahren, sind Sie hier genau richtig!

ESG-Kriterien: Ökologisch, sozial, ethisch.

Der Trend zu ökologischen und sozialen Investments hält weiter an. AnlegerInnen wollen mit ihrem Kapital zu einer nachhaltigen Gesellschaft und Wirtschaft beitragen. Die Bezeichnung ESG-Kriterien hat sich als Standard für nachhaltige Investments etabliert. Das Akronym „ESG“ setzt sich aus den Begriffen „Environment“, „Social“ und „Governance“ zusammen.

Wofür steht ESG?

Environment: Schonendes Ressourcenmanagement, Verringerung von Emissionen und der Einsatz erneuerbarer Energie spielen in diesem Aspekt eine tragende Rolle.

Social: Die Unternehmen achten auf gerechte Arbeitsbedingungen, die Einhaltung der Menschenrechte und Zugang zur Weiterbildung von Arbeitskräften. Sichere Arbeitsbedingungen, die Ablehnung von Zwangs- und Kinderarbeit sowie Gesundheitsvorsorge fallen ebenso in diese Kategorie.

Governance: Unabhängige Aufsichtsorgane in den Unternehmen stellen sicher, dass wettbewerbswidriges Verhalten oder Korruption ausgeschlossen sind.

Börsennotierte Unternehmen sind seit 2017 verpflichtet regelmäßig Nachhaltigkeitsberichte zu veröffentlichen. Mithilfe sogenannter ESG Scores lassen sich Unternehmen in diesem Zusammenhang einfacher beurteilen und vergleichen. Um in der Fülle dieser Daten Transparenz und Plausibilität sicher zu stellen, werden die rechtlichen Rahmenbedingungen EU-weit kontinuierlich adaptiert.

Was ist neu ab August 2022?

Ab 2. August 2022 tritt eine Änderung der MiFID II Richtlinie in Kraft. Diese EU-Richtlinie verweist auf die Taxonomie- und Offenlegungs-Verordnung. Was ändert sich konkret in der Praxis? FinanzdienstleisterInnen sind im Rahmen der Beratung verpflichtet, Kunden und Kundinnen zu ihren Nachhaltigkeitspräferenzen zu befragen. Damit soll das allgemeine Wissen über nachhaltige Wertpapierprodukte verbessert werden. Zudem lassen sich Investments den Kundeninteressen entsprechend ausrichten.

Eine konsequente ESG-Analyse, basierend auf vertrauenswürdigen Daten und Score Werten, unterstützt unsere Kunden und Kundinnen nachhaltige Veranlagungsentscheidung zu treffen. Mit ESG-basierten Investments wird einerseits ein verantwortungsvoller Umgang mit der Umwelt gefördert und andererseits gewünschte Anlageziele erreicht. Das Bewusstsein, mit persönlichem Handeln auf Veranlagungsebene etwas zum großen Ganzen beitragen zu können, ist in der Gesellschaft angekommen.

Über 25 Jahre Erfahrung mit nachhaltiger Vorsorge

Die Partner Bank bietet seit Mitte der 1990er Jahre ein diversifiziertes Aktienportfolio zum Megatrend Ökologie an. Kunden und Kundinnen profitieren von dieser langjährigen Erfahrung unmittelbar. Mit einem Investment in Aktien beteiligen sie sich direkt an den jeweiligen Unternehmen. In den Beratungsgesprächen wird seit jeher genau evaluiert, worauf Kunden und Kundinnen Wert legen, was die Basis einer erfolgreichen und nachhaltigen Vermögensberatung bildet.

Foto: ©Adobestock

Ökologisch sozial ethisch

27 Juli 2022

Es freut uns sehr Sie auf unserem Blog begrüßen zu dürfen!

Mit diesem Blog möchten wir Ihnen Zugang zu vielfältigen Perspektiven rund um die Themen Geld, Sparen, Vorsorge und gesellschaftliche Entwicklungen ermöglichen. Möchten Sie mehr über die Partner Bank erfahren, sind Sie hier genau richtig!

Der Blog der Partner Bank ist als allgemeine, unverbindliche Information gedacht und kann daher nicht als Ersatz für eine detaillierte Recherche oder eine fachkundige Beratung oder Auskunft dienen.

Die Blogbeiträge dienen als zusätzliche Information für unsere Kunden und basieren auf dem Wissensstand der mit der Erstellung betrauten Personen zum jeweiligen Redaktionsschluss. Unsere Analysen und Schlussfolgerungen sind genereller Natur und berücksichtigen nicht die individuellen Bedürfnisse unserer Kunden hinsichtlich des Ertrags, steuerlicher Situation oder Risikobereitschaft. Die Wertentwicklung der Vergangenheit lässt keine verlässlichen Rückschlüsse auf die zukünftige Entwicklung einer Anlage zu.

Obwohl die Inhalte mit größtmöglicher Sorgfalt erstellt wurden, besteht kein Anspruch auf sachliche Richtigkeit, Vollständigkeit und/oder Aktualität; insbesondere kann dieser Blog nicht den besonderen Umständen des Einzelfalls Rechnung tragen. Eine Verwendung liegt damit in der eigenen Verantwortung des Lesers. Jegliche Haftung seitens der Partner Bank wird ausgeschlossen.

Wenn eine Quelle nicht gesondert angeführt wird, dann gilt als Quelle die Partner Bank AG.

Im Falle, dass ein Link auf eine andere Website angefügt wird, wird darauf hingewiesen, dass diese fremden Inhalte weder vom Partner Bank Blog stammen, noch die Partner Bank AG die Möglichkeit hat, den Inhalt von Seiten Dritter zu beeinflussen. Die Inhalte fremder Seiten, auf die der Partner Bank Blog mittels Links hinweist, spiegeln somit auch nicht unbedingt die Meinung der Partner Bank AG wider. Der Partner Bank Blog haftet nicht für fremde Inhalte, auf die dieser lediglich im oben genannten Sinne hinweist. Die Verantwortlichkeit liegt allein beim Anbieter der Inhalte.

Sie wollen in Zukunft keinen Blogpost mehr verpassen?

Wir benachrichtigen Sie gerne über jeden neuen Beitrag auf dem Partner Bank Blog.

PARTNER BANK AG

Goethestraße 1a, 4020 Linz

Phone.: +43 732 6965-0

Fax: +43 732 66 67 67

E-Mail: info@partnerbank.at

Telefonische Erreichbarkeit:

MO-DO 9:00 Uhr bis 13:00 Uhr

FR 9:00 Uhr bis 12:00 Uhr

© Copyright 2020, Partner Bank AG alle Rechte vorbehalten.